Pilier 3a pour les enfants, pour une équité intergénérationnelle

Économiste en chef de l’ASA, Jan Schüpbach évoque l’intérêt d’une prévoyance précoce en faveur de davantage d’équité entre les générations.

Un pilier 3a à la naissance? Ce qui, à première vue, semble relever de la politique du symbole pourrait s’avérer être un puissant levier: la motion du conseiller national PLR Andri Silberschmidt vise à permettre aux parents d’ouvrir un compte de prévoyance liée dans le pilier 3a – ou mieux encore, un dépôt de prévoyance avec une part importante en actions – au nom de leurs enfants. L’idée sous-jacente: qui épargne tôt profite plus tard d’un beau pactole grâce aux intérêts composés.

Effet économique à long terme: avantage d’un début précoce

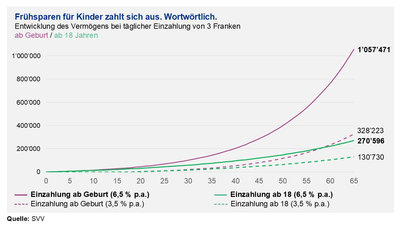

Le principe n’est absolument pas nouveau, mais les chiffres surprennent toujours autant: quiconque met de côté trois francs par jour dès la naissance de son enfant, soit l’équivalent d’un croissant, lui permet de disposer d’une fortune de plus d’un million de francs à l’âge de 65 ans. Si l’enfant commence seulement à sa majorité, ce montant n’atteindrait que 330 000 francs. La différence est de taille. Le calcul repose sur un rendement moyen de 6,5 pour cent par an, une hypothèse également reprise par l’initiateur de la motion. Si ce postulat est ambitieux, il n’en est pas moins réaliste dans le cas d’un dépôt de prévoyance à long terme avec une part conséquente en actions. Même en partant d’un rendement nettement inférieur, de seulement 3,5 pour cent par an, l’effet des intérêts composés demeure considérable (se reporter à l’illustration).

Un tel compte pour enfants serait bien plus qu’une simple tirelire leur permettant de financer un grand voyage à la fin de leurs études. Certes, le compte serait transféré à l’enfant bénéficiaire à son 18e anniversaire, mais il serait soumis aux mêmes restrictions que n’importe quel autre compte 3a: versements uniquement à la retraite, en cas d’accession à la propriété, de lancement d’une activité indépendante ou de départ définitif de la Suisse. Un compte 3a pour enfants consisterait donc en une incitation délibérée à une épargne précoce et autonome pour s’assurer une bonne retraite.

Mieux vaut épargner tôt que combler des lacunes plus tard

La Suisse vieillit, et notre système de prévoyance vieillesse est confrontée à des difficultés grandissantes. Il est donc d’autant plus crucial de trouver des solutions finançables et efficaces qui contribuent aussi à l’équité intergénérationnelle. Le pilier 3a pour enfants n’est pas une panacée, mais constitue un pas intéressant et réalisable dans la bonne direction: il renforce la prévoyance individuelle, tire profit de manière optimale de l’effet des intérêts composés et permet de soulager durablement le système. Une proposition à l’impact potentiellement considérable. Qui sait, peut-être qu’un jour plus personne n’aura à se demander «Pourquoi n’ai-je pas commencé plus tôt?».

Ce commentaire a été publié le 24 juillet 2025 sur HZ Insurance.

Lectures suggérées

- Commentaire | 4. avril 2025

Les droits de douane de Washington – un coup de semonce pour le secteur de l’assurance?

Les droits de douane redeviennent une réalité : Jan Schüpbach en évoque les effets secondaires au niveau économique et l’onde de choc sous-estimée qui va jusqu’à toucher le secteur de l'assurance.

- Commentaire | 15. avril 2025

Les assureurs, financeurs de l'armement?

Économiste en chef de l'ASA, Jan Schüpbach évoque les risques de toute ingérence politique dans les stratégies d'investissement des assureurs.

- Commentaire | 20. juin 2025

Prévoyance vieillesse en Suisse: l’avantage de la diversification

Hato Schmeiser

Il faut continuer de définir des conditions d’exercice qui préservent une diversité de l’offre et de la demande et préviennent tout cumul des risques au niveau macroéconomique.