Les défis de la prévoyance vieillesse

Le vieillissement démographique de la population suisse remet en cause la stabilité du système éprouvé des trois piliers concernant la prévoyance financière à la retraite. Le déséquilibre du rapport quantitatif entre la population active et les retraités pèse essentiellement sur le premier pilier (AVS). Par ailleurs, l’allongement de l’espérance de vie et donc celui de la durée de perception des retraites, le niveau exceptionnellement bas des taux d'intérêt et le taux de conversion excessif inscrit dans la loi mettent le deuxième pilier (prévoyance professionnelle obligatoire, LPP) sous pression. Que pensent les personnes interrogées de l’évolution du niveau des retraites et de ses répercussions sur leurs propres perspectives financières ? Et quelle est leur opinion sur les différentes mesures de réforme visant à rééquilibrer la prévoyance vieillesse obligatoire inscrite dans les deux premiers piliers ?

Évolution du niveau des retraites

Depuis 2019, les avis pessimistes quant à l’évolution des retraites se multiplient lentement mais régulièrement : près des quatre cinquièmes des personnes interrogées s'attendent désormais à une baisse des rentes, contre un peu moins des trois quarts en 2019 (Ill. 31). La population table dans l’ensemble sur une baisse modérée des rentes. En 2021 déjà, une personne sur quatre craint une forte réduction des rentes. La proportion de ceux qui s'attendent à des rentes stables à croissantes continue de diminuer en conséquence. Actuellement, elle représente moins d'un cinquième des répondants.

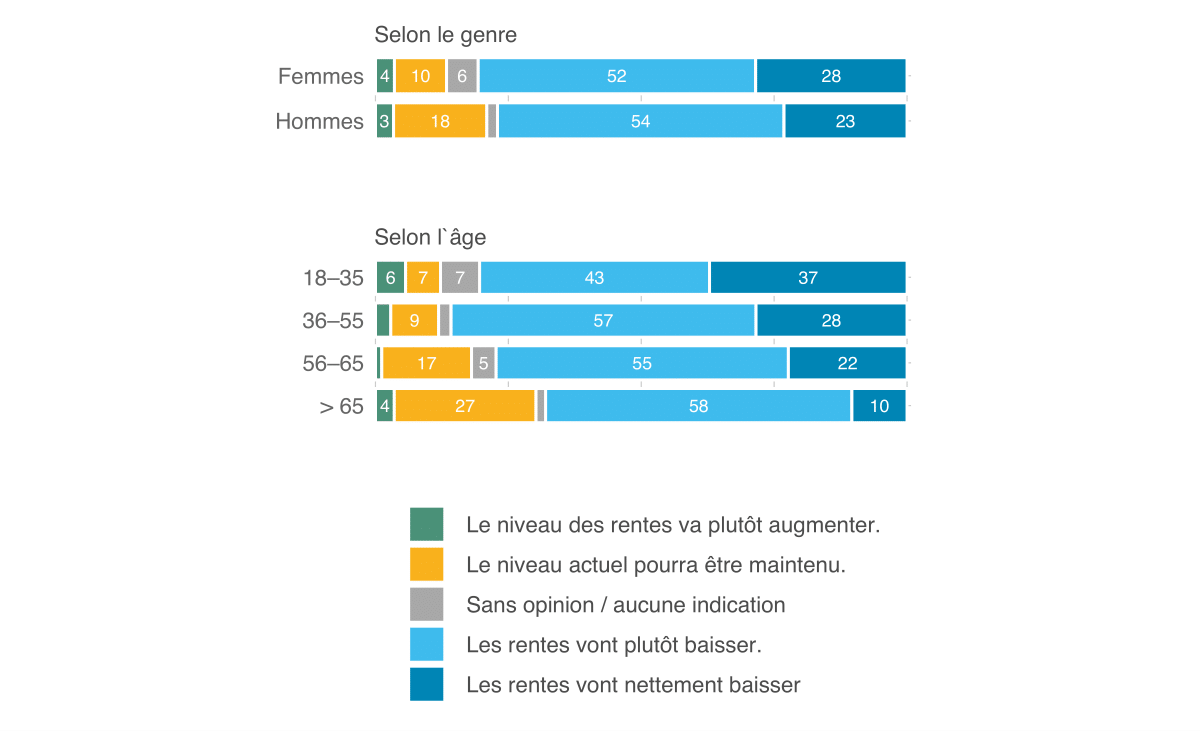

Évolution future du niveau des retraites (Ill. 31)

« À votre avis, quelle va être l’évolution future des rentes en Suisse ? », indications en pour-cent

Les femmes sont légèrement plus sceptiques que les hommes quant à l'évolution des retraites. Ce sont surtout les jeunes adultes qui pressentent une baisse des rentes (Ill. 32). Plus d'une personne moins de 36 ans sur trois pronostique une baisse significative des rentes contre une sur dix, en revanche, chez les plus de 65 ans. En la matière, il est probable que les premières considèrent un horizon temporel nettement plus lointain que les personnes plus âgées.

Évolution future du niveau des retraites – selon des caractéristiques socio-démographiques (Ill. 32)

« À votre avis, quelle va être l’évolution future des rentes en Suisse ? », indications en pour-cent

Comment les personnes interrogées justifient-elles leur vision pessimiste de l'évolution des rentes ? Comme il ressort de l’illustration 33, elles évoquent - quelle que soit l'année du sondage - principalement le sous-financement des deux premiers piliers : près de trois quarts d'entre elles mentionnent le déficit de financement de l'AVS ou le déficit de prestations des caisses de pension dans la prévoyance professionnelle. Lors du sondage de l’année précédente, les personnes interrogées justifiaient leur appréciation négative de l'évolution des rentes un peu plus souvent par le déficit de prestations de la prévoyance professionnelle que par le sous-financement de l'AVS. Les résultats du sondage de cette année, en revanche, mettent en évidence que l'évolution négative des rentes trouve son origine, comme en 2019, à parts égales dans les deux piliers de la prévoyance vieillesse obligatoire.

Raisons en faveur d’une baisse du niveau des rentes (Ill. 33)

« Pourquoi pensez-vous que le niveau des rentes va baisser ? », réponses multiples, indications en pour-cent

Les personnes interrogées appuient beaucoup plus rarement leur avis sur des décisions politiques. Pour un peu plus d'un tiers d’entre elles, le montant découlant de la prévoyance vieillesse obligatoire risque de faiblir parce que les politiques vont décider d'une baisse des rentes ; pour un quart, parce que l’âge de la retraite ne sera pas relevé. Comme en 2019, les répondants fondent donc cette année leur appréciation davantage sur une intervention active des politiques que sur une impasse politique.

En revanche, ceux qui escomptent une évolution positive des rentes avancent principalement le postulat d’un relèvement de l'âge légal de la retraite : cette année encore, plus de la moitié des 17 pour cent qui tablent sur une évolution stable à croissante des rentes partent du principe d'un relèvement de l'âge de la retraite dans les années à venir (Ill. 34). À l’inverse, sur les trois années d'enquête, l'argument selon lequel des recettes supplémentaires seront générées perd légèrement en importance. De même, celui qui considère que la situation n'est pas si dramatique rencontre un peu moins de soutien dans les deux dernières enquêtes.

Raisons en faveur d’un niveau des rentes stable ou en progression (Ill. 34)

« Pourquoi pensez-vous que le niveau des rentes va rester stable ou va progresser ? », réponses multiples, indications en pour-cent

La pandémie de Covid-19 a largement grevé le budget national. Des économies s'imposent, et les prestations sociales risquent d’en pâtir. Par ailleurs, pour lutter contre la pandémie de Covid-19, certains pans de l'activité économique ont été fortement restreints au cours des derniers mois. En conséquence, les recettes fédérales et cantonales risquent d’être moins importantes que d’habitude. De l’avis des personnes interrogées, quel sera l'impact de la pandémie sur la prévoyance vieillesse obligatoire ?

Celles qui se prononcent sont plutôt pessimistes : 59 pour cent d'entre elles estiment que la pandémie de Covid-19 se répercutera négativement sur le financement des rentes de vieillesse - moins d'un dixième s’attendent à un effet positif (Ill. 35). Pour 21 pour cent, en revanche, les coûts induits par la pandémie n'auront aucune incidence sur le financement de la prévoyance vieillesse.

Influence de la pandémie de Covid-19 sur le niveau des rentes (Ill. 35)

« À votre avis, quel est l’impact de la pandémie de Covid-19 sur le financement de la prévoyance vieillesse ? », indications en pour-cent

Toutes les couches de la population confondues sont plutôt pessimistes en la matière (Ill. 36) : les jeunes adultes, en particulier, craignent que la pandémie de Covid-19 ne vienne aggraver le sous-financement de la prévoyance vieillesse. Plus les personnes interrogées sont âgées, plus elles estiment que l'impact de la crise est plutôt faible. Considérées à la lumière des affinités politiques des répondants, ces déclarations sont également intéressantes : les personnes proches de l'un ou l'autre des partis de gauche ou surtout de droite craignent un impact plus fort de la crise que celles qui sont proches du centre.

Influence de la pandémie de Covid-19 sur le niveau des rentes – selon des caractéristiques socio-démographiques (Ill. 36)

« À votre avis, quel est l’impact de la pandémie de Covid-19 sur le financement de la prévoyance vieillesse ? », indications en pour-cent

Comparaison du système de capitalisation et du système de répartition

Le système suisse de prévoyance vieillesse repose sur trois piliers dont les fonctions et les principes de financement sont différents. Le premier pilier – l'assurance fédérale vieillesse et survivants (AVS) – garantit le minimum vital et repose sur le principe de la répartition. Dans le cadre de ce pilier, la population active finance les rentes de la population retraitée. Le premier pilier à également instaurer un certain équilibre entre pauvres et riches puisque les assurés percevant des revenus élevés cotisent à l’AVS sur l’intégralité de leurs revenus, alors que leur droit à une rente est plafonné. Le deuxième pilier, la prévoyance professionnelle (LPP) repose en revanche sur le système de la capitalisation et contribue au maintien du niveau de vie. Ici, chacun épargne pour soi-même c’est-à-dire pour alimenter sa propre rente de vieillesse. Le troisième pilier permet de se constituer une épargne privée et, contrairement aux deux premiers piliers, il est entièrement facultatif. En conséquence, les trois piliers sont structurés différemment. Comment la population perçoit-elle les deux piliers de la prévoyance vieillesse obligatoire ?

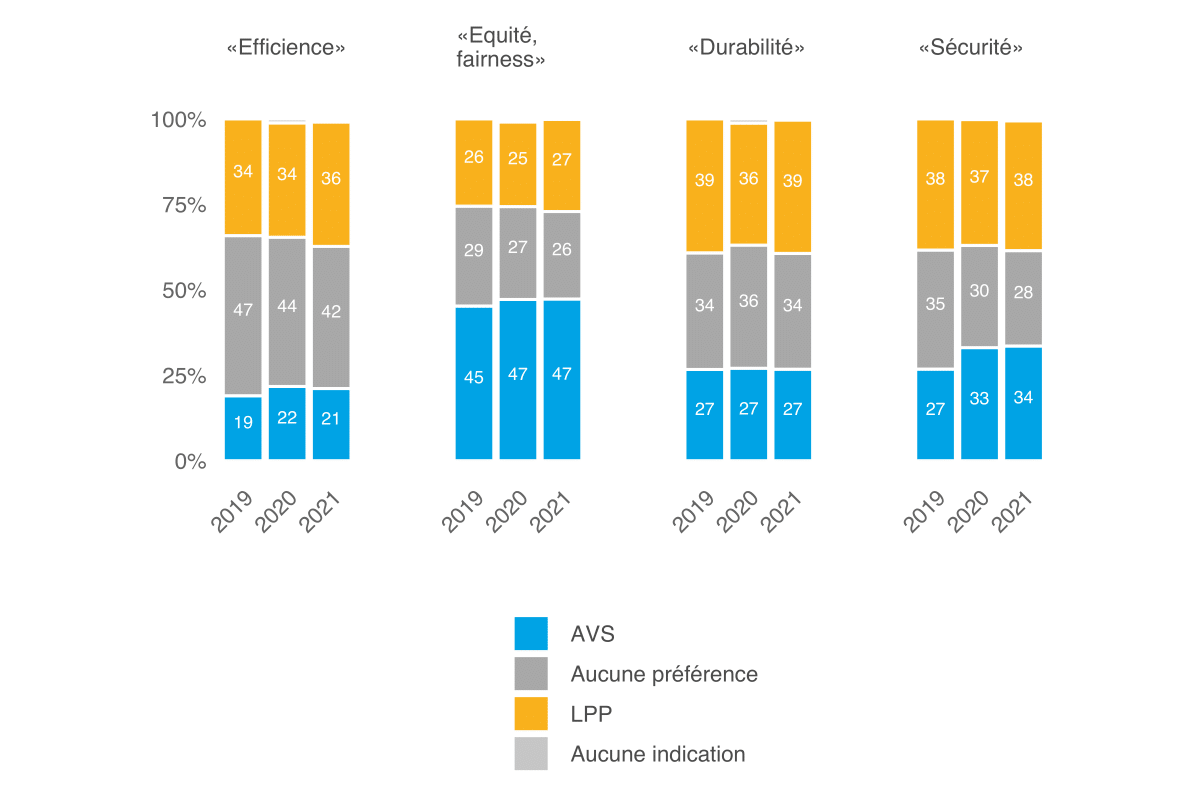

Quelles caractéristiques positives associe-t-elle à ces deux piliers de la prévoyance vieillesse obligatoire ? Sur les quatre caractéristiques étudiées - équité, efficience, durabilité et sécurité – la population suisse en associe surtout trois plus à la prévoyance professionnelle qu'à l'AVS (Ill. 37) : quelle que soit la date à laquelle le sondage a été réalisé au cours des trois dernières années, les répondants pensent en général que le système par capitalisation du deuxième pilier est plus durable, plus efficace ou plus sûr que celui par répartition du premier pilier. Toutefois, ces deux dernières années, les personnes interrogées ont un peu plus souvent qualifié le système par répartition de l'AVS comme plus sûr – le fait que la prévoyance professionnelle soit jugée comme sûre n'est plus aussi systématique qu’en 2019.

Notions qui sont reliées à l’AVS et à la LPP (Ill. 37)

« La prévoyance vieillesse obligatoire comprend deux piliers et deux principes de prévoyance différents : le premier pilier (AVS) repose sur le système de la répartition. Les jeunes actifs financent les rentes des retraités. Le deuxième pilier (LPP, caisse de pension) repose sur le principe de la capitalisation. Dans ce cas, chacun épargne pour sa propre rente de vieillesse. Auquel de ces deux principes se rapportent les notions suivantes ? », indications en pour-cent

En revanche, la population attribue le quatrième attribut - l'équité - comparativement de manière très claire au système de répartition de l'AVS et à sa compensation financière inhérente entre jeunes et vieux ainsi qu'entre ceux aux revenus élevés et ceux aux bas revenus.

Indépendamment de la date de l'enquête, les répondants évaluent plus favorablement le principe de la capitalisation du deuxième pilier. Faut-il en conclure que ce dernier doit se voir accorder plus de poids ?

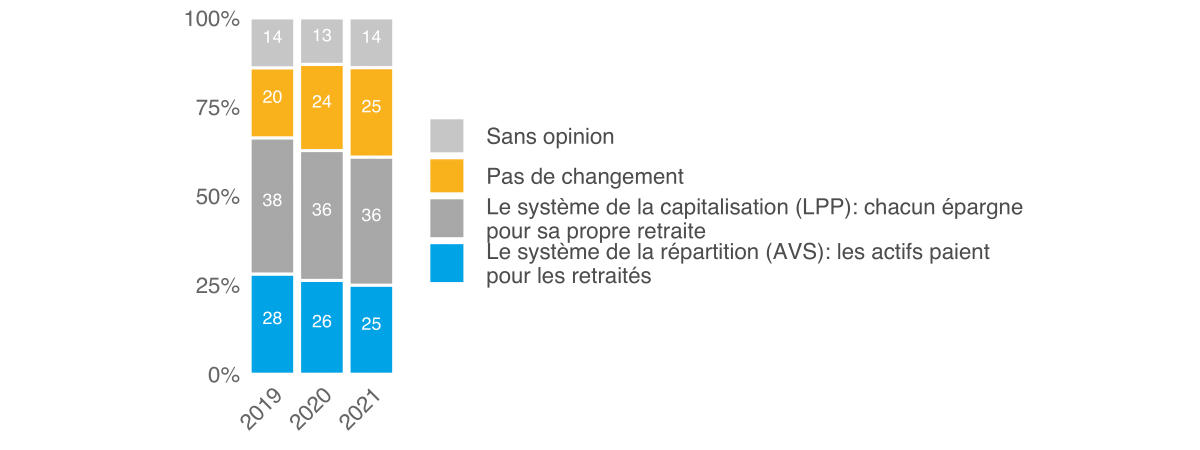

Lorsqu’il est question de déterminer le mode de financement qui doit gagner en importance à l’avenir, la tendance en faveur du principe de la capitalisation du deuxième pilier se confirme. La ventilation est similaire sur les trois années d'enquête confondues : pour un bon tiers, le système par capitalisation devrait avoir plus de poids, un quart environ est favorable au système par répartition et un quart ne souhaite aucun changement (Ill. 38).

Quel principe du financement des rentes doit à l’avenir passer au premier plan ? (Abb. 38)

« Quel principe du financement des rentes doit à l’avenir passer au premier plan ? », indications en pour-cent

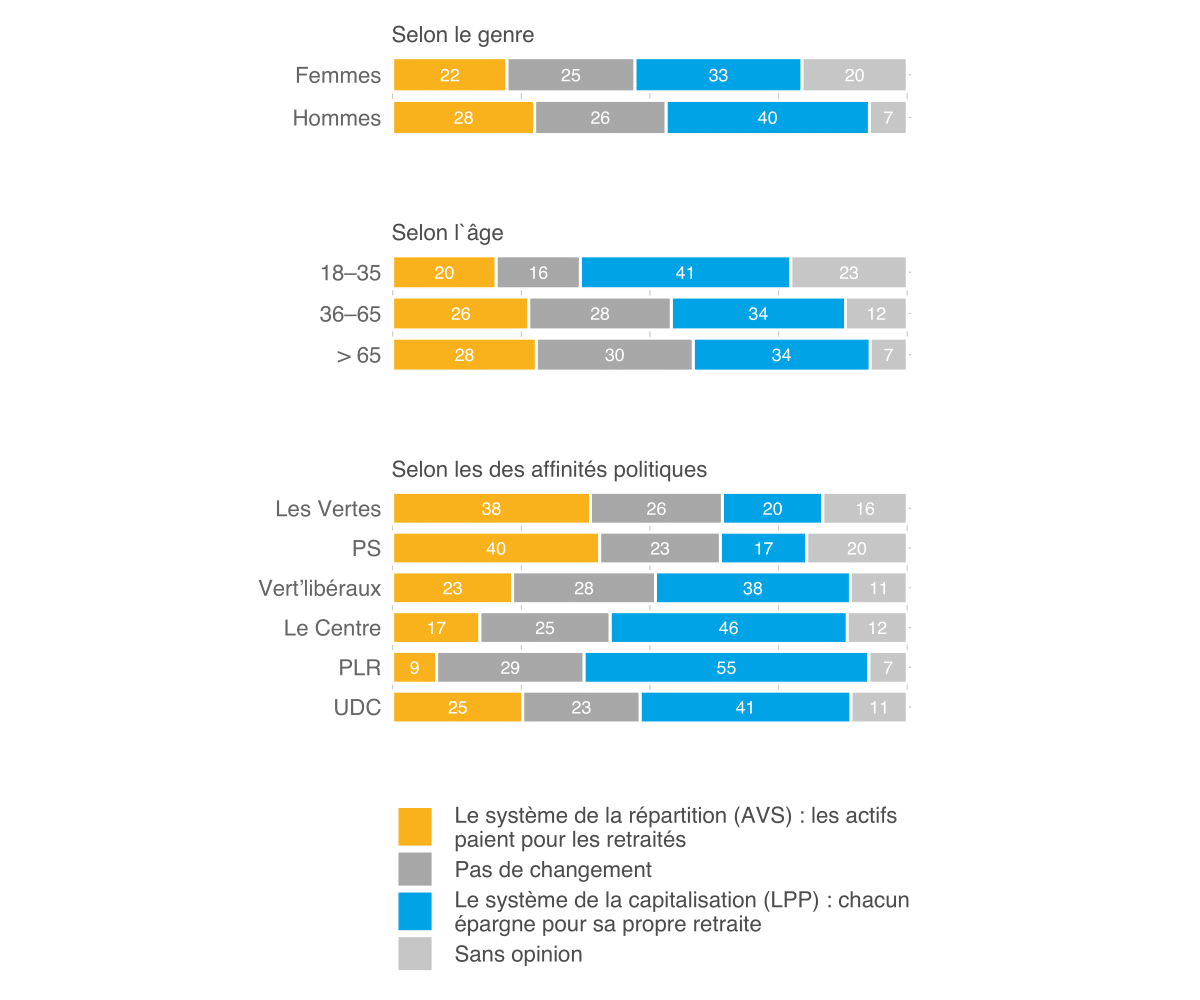

En fonction des tranches de la population, les différences sont en fait très nettes. Si les femmes souhaitent autant que les hommes que le système de prévoyance vieillesse suisse mette davantage l'accent sur le principe de capitalisation (Ill. 39), ces derniers affichent néanmoins une préférence plus nette pour le principe de la capitalisation par rapport au principe de la répartition.

Il est intéressant de noter que les jeunes adultes souhaitent clairement un renforcement du principe selon lequel chacun doit épargner pour lui-même et pour sa propre retraite : deux jeunes de 18 à 35 ans sur cinq souhaitent donner plus de poids au principe de la capitalisation dans la prévoyance vieillesse, une personne au principe de la répartition, une personne ne souhaite aucun changement et une personne, soit un cinquième des répondants, ne peut ou ne veut pas répondre à la question.

La base du PLR en particulier souhaiterait aussi donner plus de poids au principe de la capitalisation, et dans une moindre mesure celle des partis du centre et de l'UDC. En revanche, les personnes proches des deux partis de gauche, le PS et les Verts, préféreraient une extension du système par répartition.

Quel principe du financement des rentes doit à l’avenir passer au premier plan ? – selon des caractéristiques socio-démographiques (Ill. 39)

« Quel principe du financement des rentes doit à l’avenir passer au premier plan ? », indications en pour-cent

Approches de réforme en prévoyance vieillesse obligatoire

Le besoin de réformes est important dans les deux piliers de la prévoyance vieillesse obligatoire. Différentes approches de réforme de l’AVS et de la LPP ont déjà été discutées au sein de la classe politique, des médias et de l’opinion publique. Quelles mesures la population préconise-t-elle pour rééquilibrer le système suisse des retraites ? La section suivante commence par aborder les mesures de réforme possibles en prévoyance professionnelle, puis celles dans le premier pilier.

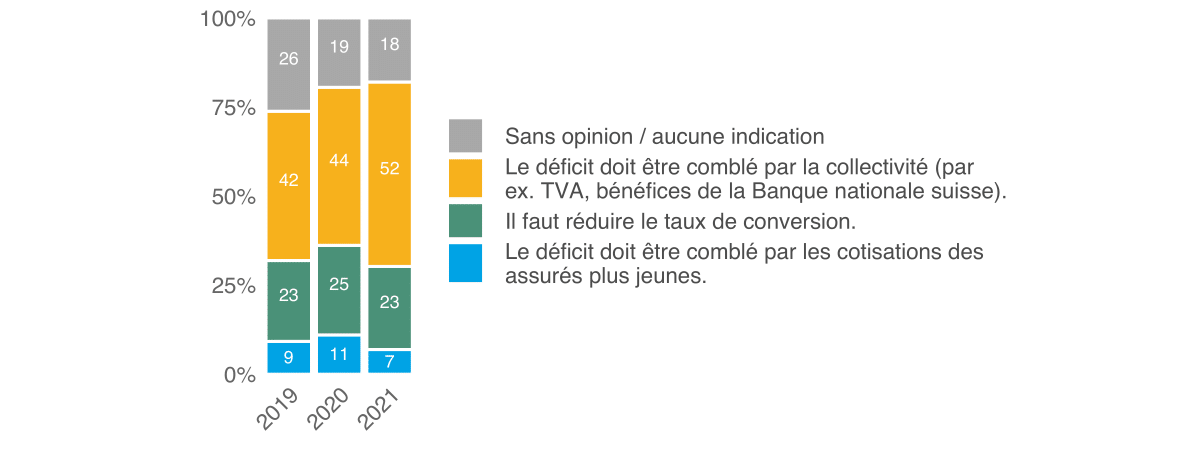

La loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP) prescrit aux institutions de prévoyance un taux de conversion minimal pour la partie obligatoire de l'avoir de vieillesse. Le taux de conversion est principalement déterminé par l'espérance de vie et le rendement attendu des placements. Dans le cadre de la dernière révision de la LPP en 2005, le taux de conversion a été abaissé à 6,8 pour cent. Depuis lors, toutefois, l'espérance de vie de la population suisse n'a cessé de croître, ce qui a eu pour effet d'allonger la période de perception des rentes. Comme c’est toujours le même taux de conversion qui est appliqué depuis plus de quinze ans, cela génère un déficit de financement dans la prévoyance professionnelle en raison de l'évolution des conditions économiques et sociales. En conséquence, la population est-elle désormais favorable à un abaissement du taux de conversion ?

Il ressort de l’illustration 40 qu’une personne sur quatre seulement considère qu'une réduction du taux de conversion constitue un moyen approprié pour lutter contre le sous-financement de la prévoyance professionnelle.

Traitement du déficit provoqué par l’actuel taux de conversion (Ill. 40)

« Le taux de conversion détermine la portion de l’avoir épargné dans la caisse de pension (LPP) qui est versée chaque année. Comme l’espérance de vie a fortement augmenté, l’application du taux de conversion actuel (LPP 6,8 %) crée un déficit. Quelle approche choisir ? », indications en pour-cent

Plus de la moitié estiment que le déficit de financement devrait être couvert par la collectivité (par exemple, par le biais d'un relèvement de la TVA). Depuis 2019, cependant, la proportion de la population qui voit la solution dans la réduction du taux de conversion est demeurée comparativement stable.

En revanche, personne n’entend combler le déficit par le biais des cotisations des jeunes assurés. Une telle répercussion sur les jeunes générations se traduirait par une redistribution encore plus importante des jeunes vers les personnes âgées et entraînerait un glissement du système de la capitalisation vers celui de la répartition. Or, comme l’avoir de vieillesse actuellement disponible au moment de la retraite ne suffit pas pour financer les rentes promises, une redistribution s’opère déjà aujourd'hui dans la prévoyance professionnelle.1 La comparaison des valeurs de l'enquête montre également que la population s’intéresse de plus en plus à cette question. Alors qu'un bon quart des personnes interrogées n'avaient pas d'opinion en 2019, elles ne sont plus que 18 pour cent aujourd’hui.

Toutes les couches de la population sont prêtes à répercuter cette insuffisance de couverture sur l’ensemble de la collectivité (Ill. 41). L’abaissement du taux de conversion est surtout prôné par les hommes, la base des partis du centre et la population en âge de prendre sa retraite, bien que cette dernière ne soit pas concernée par cette mesure.

1cf. Commission de haute surveillance (CHS PP)

Traitement du déficit provoqué par l’actuel taux de conversion – selon des caractéristiques socio-démographiques (Abb. 41)

« Le taux de conversion détermine la portion de l’avoir épargné dans la caisse de pension (LPP) qui est versée chaque année. Comme l’espérance de vie a fortement augmenté, l’application du taux de conversion actuel (LPP 6,8 %) crée un déficit. Quelle approche choisir ? », indications en pour-cent

Comme nous l'avons déjà mentionné, la faiblesse persistante des taux d'intérêt et l'augmentation de l'espérance de vie pèsent principalement sur la prévoyance professionnelle financée par capitalisation (deuxième pilier). En ce qui concerne le premier pilier, en revanche, le vieillissement démographique de la population suisse constitue le principal problème de l'AVS financée par répartition, car il modifie le rapport entre cotisants et bénéficiaires de rentes, ceci au détriment des premiers. Quelles mesures doivent-être prises pour empêcher la déstabilisation du premier pilier ? Telle est la question qui a été posée aux personnes interrogées. Elles ont été invitées à répartir librement cinq points sur cinq mesures sensées contribuer à combler la lacune de financement de l’AVS.

Il ressort des sondages réalisés cette année et l'année dernière - tous deux en période de pandémie de coronavirus - que les répondants sont davantage prêts à tolérer un déficit dans le premier pilier (Ill. 42). Dans le même temps, les personnes interrogées sont moins disposées à faire peser sur la collectivité des contributions plus élevées. Toutefois, la population continue d’accorder sa préférence à cette approche pour la couverture du déficit de financement de l'AVS (1,6 point). Sur les trois années d'enquête confondues, les répondants donnent essentiellement la priorité aux mesures visant l’augmentation des recettes. Cette année encore, les approches prônant le relèvement de l’âge de la retraite (1,3 point) ou celui des charges salariales (1,1 point) arrivent en deuxième et troisième positions des mesures destinées à combler les lacunes de financement de l’AVS. Un financement par l’aggravation de la dette publique continue de ne pas rencontrer l’aval de la population (0,7 point). La proposition de combler les lacunes en procédant à des économies sur les rentes est rejetée pratiquement dans son intégralité (0,3 point).

Évaluation des approches de solution pour combler les lacunes de financement de l’AVS (Ill. 42)

« Évaluez les suggestions de solution suivantes pour combler la lacune de financement de l’AVS. Répartissez 5 points entre les mesures suivantes. Vous pouvez attribuer tous les points à une seule mesure (autres points à zéro) ou les répartir entre plusieurs. » C’est la moyenne arithmétique qui est représentée.

Comme le montrent les résultats du présent sondage, la population affiche une certaine propension à vouloir faire financer la garantie des rentes par la collectivité – tant pour l'AVS financée par répartition que pour la LPP financée par capitalisation. La situation est quelque peu différente lorsqu'il est question spécifiquement de l’adhésion aux différentes mesures en cours de discussion au niveau politique et dans l’opinion publique (Ill. 43). Les personnes interrogées ont été invitées à sélectionner parmi huit mesures concrètes celle qu’elles soutiennent sans réserve et celle qu’elles rejettent catégoriquement. Le bilan montre la différence entre la proportion de personnes favorables à la mesure considérée et celle des personnes qui y sont défavorables.

Lorsque des mesures de réforme concrètes sont proposées en option aux répondants, ceux-ci sont plus enclins à soutenir le relèvement de l'âge de la retraite que la hausse de la TVA. Le relèvement de la taxe sur la valeur ajoutée a même légèrement perdu de son attrait aux yeux de la population depuis le début de la pandémie de coronavirus ; ceci en dépit du fait que le principe de faire combler par la collectivité les lacunes de financement de la prévoyance vieillesse obligatoire ait gagné en popularité lors des deux derniers sondages (cf. Ill. 40, Ill. 42). Un impôt sur la consommation analogue à la TVA comme source de financement pour la prévoyance vieillesse est évidemment considéré actuellement comme moins judicieux qu'avant le déclenchement de la pandémie.

Évaluation de différentes mesures de réforme (Ill. 43)

Favorables : « Parmi les mesures suivantes permettant de réformer la prévoyance vieillesse, laquelle ou lesquelles approuvez-vous ? »

Défavorables : « Et laquelle ou lesquelles sont inenvisageables pour vous ? »

Bilan : Différence entre « Favorables » et « Défavorables », indications en (points de) pourcentage

Dans l'ensemble, l'attitude de la population à l'égard des différentes mesures de réforme n'a toutefois guère changé au cours des trois années d'enquête : elle est surtout favorable aux propositions de réforme qui mettent l'accent sur l'épargne relevant de la responsabilité individuelle, puis sur l'harmonisation de l'âge de la retraite des femmes avec celui des hommes. Les deux mesures proposées recueillent la validation d'une majorité de répondants. Une réduction des rentes AVS des hauts revenus et une augmentation de la taxe sur la valeur ajoutée sont également davantage considérées comme judicieuses par la population, même si une proportion nettement inférieure soutient ces deux mesures avec un peu moins de 40 pour cent. Quelque 20 pour cent les rejettent. L'augmentation générale de l'âge de la retraite demeure très controversée. Un tiers de la population soutient cette mesure ; un tiers la rejette catégoriquement. La population n'est pas favorable à une réduction générale des rentes dans les deux piliers.

Le résultat de l'évaluation par genre est également intéressant : comme il ressort de l’illustration 44, les femmes sont en général moins favorables aux mesures de réforme visant l’augmentation du nombre d'années de cotisation. En outre, l'approbation par les femmes d'une harmonisation de l'âge de la retraite pour les hommes et les femmes a diminué au cours des trois dernières années.

Évaluation de différentes mesures de réforme – par genre (Ill. 44)

Représenté dans le bilan des questions « Parmi les mesures suivantes permettant de réformer la prévoyance vieillesse, laquelle ou lesquelles approuvez-vous ? » et « Et laquelle ou lesquelles sont inenvisageables pour vous ? » en points de pourcentage

Le moniteur 2021 de l’ASA sur la sécurité

-

Editorial

Plus

-

En bref

Plus

-

Sécurité et liberté

Plus

-

Risques

Plus

-

La sécurité au quotidien

Plus

-

Prévoyance : attentes et comportement

Plus

-

Les défis de la prévoyance vieillesse

Plus

-

Méthodologie

Plus