Rechenschaftsbericht des SVV

Kapitel

Finanzierung sichern und Leistungsniveau halten

Die höhere Lebenserwartung und die tieferen Anlagerenditen machen eine Reform der beruflichen Vorsorge zwingend. Über die vom Parlament verabschiedete Vorlage wird das Volk abstimmen.

Die berufliche Vorsorge (BVG) ist eine der drei tragenden Säulen des Alters, Hinterlassenen und Invalidenvorsorge. Die veränderten gesellschaftlichen und wirtschaftlichen Bedürfnisse machen Reformen der ersten und zweiten Säule notwendig. Das schweizerische Parlament hat im vergangenen Jahr die Revision des BVG beschlossen. Weil das Referendum gegen die Reform zustande gekommen ist, wird das Schweizer Stimmvolk über die Vorlage abstimmen.

Der SVV unterstützt die Vorlage. Er erachtet die BVG-Reform als zwingend und dringend. Auslöser sind die gestiegene Lebenserwartung und die gesunkenen Anlagerenditen. Der aktuelle BVG-Umwandlungssatz von 6,8 Prozent ist angesichts dessen zu hoch. Dies führt zu einer systemwidrigen Querfinanzierung von Neurenten durch die Erwerbstätigen. Die Reform sieht eine Senkung des Umwandlungssatzes auf 6,0 Prozent vor. Dadurch kann die ungewollte Umverteilung reduziert werden.

Die Reform sieht eine Senkung des Umwandlungssatzes auf 6,0 Prozent vor.

Die Senkung des BVG-Umwandlungssatzes sorgt so für eine finanzielle Stabilisierung der Vorsorge. Um trotzdem das Leistungsniveau halten zu können, sieht die Reform eine Stärkung des Sparprozesses vor. Der Koordinationsabzug soll von bisher 25'725 Franken auf neu 20 Prozent des AHV-Lohnes reduziert werden. Diese Anpassung vom einkommensunabhängigen zum prozentualen Koordinationsabzug erhöht den versicherten Lohn bei tieferem Einkommen – d. h. insbesondere bei Teilzeitbeschäftigten – stärker als bei höheren. Die Altersleistung bei diesen Arbeitnehmenden wird so trotz tieferem Umwandlungssatz gezielt gestärkt. Mit der Anpassung der Altersgutschriftensätze gemäss BVG von heute 7/10/15/18 Prozent des bisherigen auf 9/9/14/14 Prozent des neuen koordinierten Lohnes sinken zudem die Kosten für ältere Arbeitnehmende. Dies erhöht ihre Chancen am Arbeitsmarkt. Für die Übergangsgeneration, die nur noch wenig Zeit hat, zusätzliches Altersguthaben anzusparen, werden die Leistungen durch eine Einmaleinlage verbessert.

Wirksame Selbstregulierungen im Bereich Sustainable Finance

Die Integrität von Finanzprodukten und dienstleistungen ist für den Schweizer Finanzplatz von zentraler Bedeutung. Die Asset Management Association (AMAS), die Schweizerische Bankiervereinigung (SBVg) und der Schweizerische Versicherungsverband (SVV) lehnen daher jede Form von Greenwashing ab.

Die drei Verbände sind weiterhin überzeugt, dass die Selbstregulierungen ein wirksames und im Vergleich zur prinzipienbasierten Regulierung flexibleres Instrument zur Vermeidung von Greenwashing darstellen.

Die Massnahmen zur Verhinderung von Greenwashing wurden seit 2022 sukzessive ausgebaut. Die SBVg hat seither zwei Selbstregulierungen im Bereich Sustainable Finance beschlossen. Auch die Selbstregulierung des AMAS zu Transparenz und Offenlegung trat im vergangenen Jahr in Kraft. Auf diesen aufbauend hat der SVV eine Selbstregulierung für anteilsgebundene Lebensversicherungsprodukte mit Nachhaltigkeitsbezug entworfen. Diese behandelt unter anderem Themen rund um die Produkte, den Vertrieb am Point of Sale und die Governance. Die Selbstregulierungen der Verbände werden die bereits vorhandenen staatlichen Regulierungen im OR, im UWG und im Aufsichtsrecht zusätzlich ergänzen, sofern der Bund auf eine spezifische Regulierung von Greenwashing verzichtet.

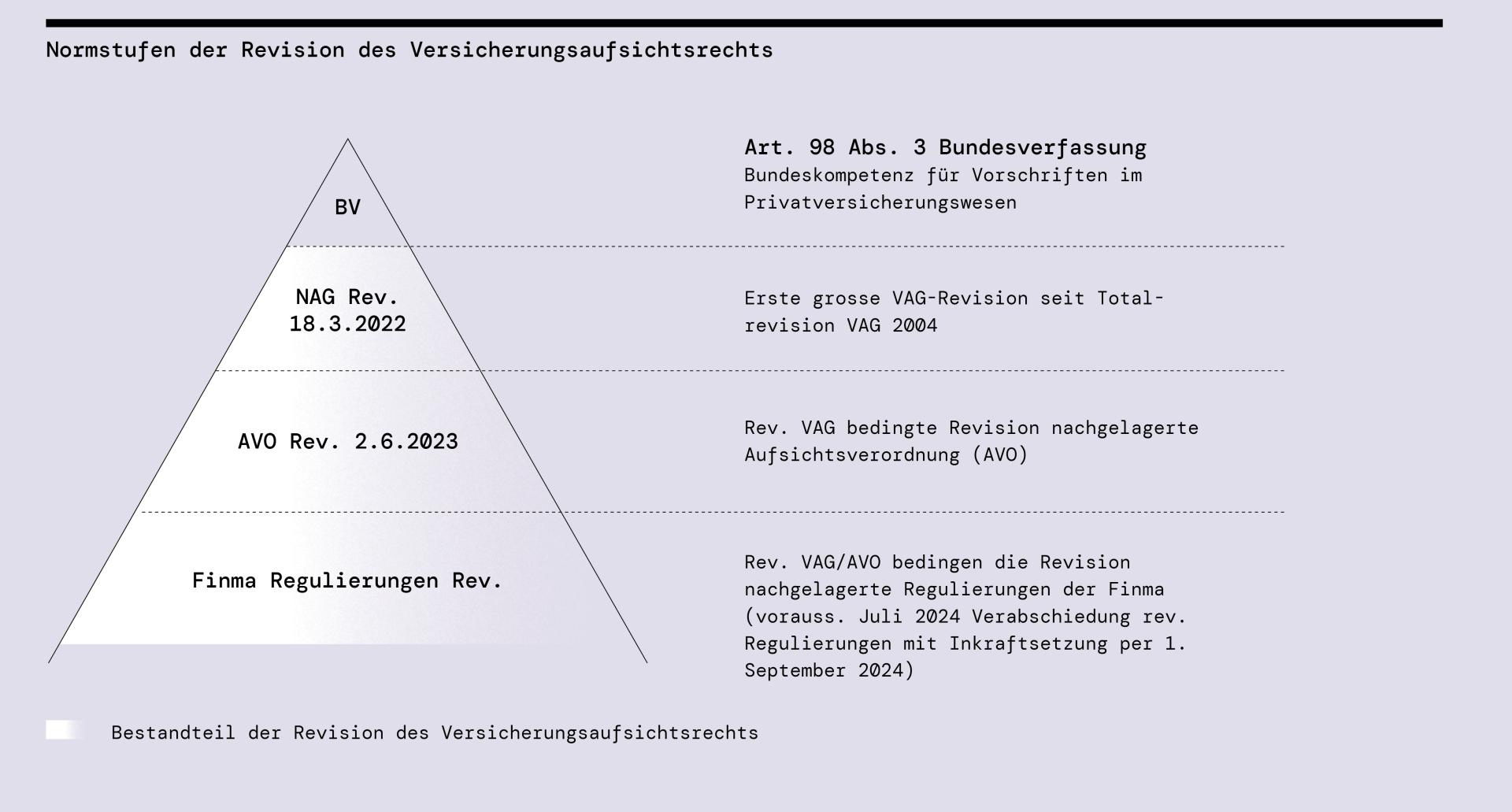

Moderne Versicherungsaufsicht und tragfähiger Kompromiss

Das revidierte Versicherungsaufsichtsrecht und die revidierte Verordnung sind per 1. Januar 2024 in Kraft getreten. Diese gewähren Rechtssicherheit und modernisieren die Aufsicht.

Die Revision des Versicherungsaufsichtsgesetzes (VAG) und der Aufsichtsverordnung (AVO) ist abgeschlossen. Sie trat per Anfang 2024 in Kraft. Der Bundesrat hatte die finale Fassung der AVO am 2. Juni 2023 publiziert. Sie konkretisiert die im Jahr zuvor beschlossene Teilrevision des VAG auf Verordnungsstufe. Für die Umsetzung hatte der Bundesrat damit knapp sieben Monate eingeräumt – eine für die durch die revidierten VAG und AVO verursachten aufwändigen administrativen Anpassungen sehr knapp bemessene Frist. Noch nicht abgeschlossen ist die Revision der nachgelagerten Regulierung der Finanzmarktaufsicht (Finma). Die Texte dürften Mitte 2024 publiziert werden und per 1. September 2024 in Kraft treten.

Der Schweizerische Versicherungsverband SVV begrüsst die verabschiedete AVO-Revision im Grundsatz als tragfähigen Kompromiss. Er gewährt die Rechtssicherheit für den Versicherungsstandort. Ausserdem vereinfacht es die AVO den Privatversicherern, veränderten Kundenbedürfnissen Rechnung zu tragen und neue Geschäftsmodelle zu entwickeln. Dazu trägt insbesondere bei, dass die AVO die Voraussetzungen für den bewilligungsfreien Innovationsraum für Kleinstgeschäfte («Sandbox-Modell») konkretisiert. Ebenso schafft sie Klarheit bei der Bewilligung versicherungsfremder Angebote von Versicherern. Die revidierte Verordnung modernisiert zudem die Versicherungsaufsicht. Die stufengerechte Verankerung der gesetzlichen Solvenzanforderung (SST) sowie die neuen Erleichterungen für kleine Versicherer (Kleinversichererregime) tragen wesentlich dazu bei.

Die AVO-Revision enthält allerdings auch Punkte, welche der SVV kritisch sieht. Die Anforderung, wonach die Rendite in den individualisierten Beispielrechnungen im ungünstigen Szenario tiefer als der risikofreie Zins sein muss, benachteiligt die betroffenen qualifizierten Lebensversicherer gegenüber Produkten, die dem Finanzdienstleistungsgesetz unterstellt sind. Ohne gesetzliche Grundlage erfolgte zudem die Legitimation der Finma-Praxis bezüglich Rückstellungen in der Krankenzusatzversicherung. Die Verwendung der Rückstellungen ist gemäss Gesetzgeber keine Aufgabe der Finma.

Vermittler müssen Fähigkeiten und Kenntnisse belegen

Per 1. Januar 2024 ist das revidierte Versicherungsaufsichtsgesetz (VAG) und die dazugehörige Aufsichtsverordnung (AVO) in Kraft getreten. Für die Versicherungsunternehmen und vermittler bringt dies wichtige Neuerungen bezüglich Transparenz ihrer Kompetenzen mit sich.

Ungebundene Vermittler müssen sich seit dem 1. Januar 2024 zusätzlich bei der Finma registrieren.

Sie stehen neu in der Verantwortung, Kundinnen und Kunden zur Aus und Weiterbildung zu informieren – sie müssen belegen, dass sie über die für ihre Tätigkeit notwendigen Fähigkeiten und Kenntnisse verfügen. Diese Regelungen betreffen die gebundenen und ungebundenen Vermittler und Vermittlerinnen. Ungebundene Vermittler müssen sich seit dem 1. Januar 2024 zusätzlich bei der Finma registrieren.

Um klare Aussagen zu Aus- und Weiterbildung zu ermöglichen, erarbeitet die Versicherungsbranche aktuell Mindeststandards. Die Finma muss diese anerkennen. Dies wird frühstens Mitte 2024 der Fall sein. Ab 2026 soll ein Branchenregister des Berufsbildungsverbandes der Versicherungswirtschaft VBV die Informationspflicht für Kundinnen und Kunden erfüllen. Dann endet auch die zweijährige Übergangsfrist, welche im VAG für die Aus und Weiterbildung gewährt wurde.

Transparente Mehrleistungen

Das Branchenframework zeigt Wirkung. Die Zahl der konformen Verträge nimmt laufend zu. Die Zusammenarbeit wird gestärkt – und mit ihr wird offenkundig, dass das Versicherungsvertragsgesetz VVG eine hohe systemische Bedeutung für den Schweizer Gesundheitsmarkt hat.

Seit einigen Jahren wird aktiv daran gearbeitet, die Mehrleistungen der freiwilligen Spitalzusatzversicherungen nach VVG transparenter und nachvollziehbarer auszuweisen und von denjenigen der Grundversicherung nach KVG eindeutig abzugrenzen. Zu diesem Zweck haben die Krankenzusatzversicherer unter der Federführung des Schweizerischen Versicherungsverbandes SVV bereits 2021 ein Branchenframework erarbeitet. Die darin enthaltenen elf Grundsätze formulieren Mindestanforderungen an die Verträge der Zusatzversicherer mit den Leistungserbringern.

Der Anteil der konformen Verträge nimmt kontinuierlich zu und lag bei der Frühlingsmessung 2024 bei über 41 Prozent.

Die bis Ende 2024 abzuschliessenden Arbeiten umfassen nun vor allem die Neuverhandlung dieser Verträge, um deren Konformität mit dem Branchenframework sicherzustellen. Der Fortschritt der Verhandlungen wird durch Vor-Ort-Kontrollen der Finma sowie durch ein laufendes Monitoring des SVV überprüft. Der Anteil der konformen Verträge nimmt kontinuierlich zu und lag bei der Frühlingsmessung 2024 bei über 41 Prozent. Aus heutiger Sicht müssen rund 1700 Verträge angepasst werden. Dennoch sind die Krankenzusatzversicherer im laufenden Jahr auf die intensive Mitarbeit der Leistungserbringer angewiesen, um die Lücke bis Ende 2024 schliessen zu können.

Bei der Umsetzung des Frameworks sind jedoch nicht nur die Verträge anzupassen, sondern auch die Tarifsysteme als Grundlage für transparente und nachvollziehbare Abrechnungen. Neben der Begleitung der Neuverhandlungen befasste sich der SVV deshalb auch mit der Abrechnung von stationären Leistungen nach dem Versicherungsvertragsgesetz VVG. Es wurden Konformitätskriterien und eine entsprechende Wegleitung erarbeitet. Diese umfassen in einem ersten Schritt unter anderem die Angabe der GLN-Nummern sowie der Namen der behandelnden Ärztinnen und Ärzte.

Der Schweizerische Versicherungsverband SVV ruft dazu auf, den Nutzen marktwirtschaftlicher Prinzipien im Gesundheitswesen nicht zu verkennen. Gerade in Zeiten steigender Gesundheitskosten sind Zusatzleistungen – und deren Versicherung – ein wirksames Instrument, um bestehende Kundenbedürfnisse zu befriedigen und Innovationen im Spitalwesen zu fördern.

Das vom SVV erarbeitete Branchenframework ist dabei ein wirksames Mittel, um Transparenz und Nachvollziehbarkeit zu fördern.

Empfehlungen für die Nutzung Künstlicher Intelligenz

Anwendungen, die auf Künstlicher Intelligenz (KI) basieren, sind im Alltag der Konsumentinnen und Konsumenten angekommen. Auch Versicherungen nutzen sie. Zum Einsatz kommen sie vor allem bei der Verarbeitung grosser Datenmengen und bei repetitiven Prozessen. Diese lassen sich in vier Kategorien gliedern: repetitive Prozesse in der Schadenabwicklung, verbessertes Risiko-Assessment, Servicebereich für Kundinnen und Kunden und Entwicklung neuer Produkte. Die Möglichkeiten technologischer Innovationen können die Wertschöpfungskette effizienter, präziser und besser machen. Der enge regulatorische Rahmen sichert den Schutz der Kundinnen und Kunden und ihrer Daten. Insbesondere muss Transparenz über den Einsatz von KI sichergestellt sein.

Der SVV hat 2023 sechs Empfehlungen für die Branche in Bezug auf die Nutzung von KI erarbeitet:

1. Der Mensch steht als Entscheidungsträger im Fokus.

2. Der Umgang mit Daten ist massvoll, mehrwertstiftend und nachhaltig für Kunden, Kundinnen und Stakeholder.

3. Die Transparenz über automatisierte Einzelentscheidungen und der Datenschutz sind sichergestellt.

4. Die Fairness bei versicherungstechnischen Vergaben ist gewährleistet.

5. Angemessene Governance-Mechanismen sind implementiert.

6. Die technische Robustheit und Sicherheit der Systeme wird regelmässig kontrolliert.

Cyberversicherungen mit Potenzial

Ein Prozent beträgt in der Schweiz die Eintrittswahrscheinlichkeit für ein Cyberereignis mit einem volkswirtschaftlichen Gesamtschaden von 2,5 Milliarden Franken. Im Jargon: Einmal in 100 Jahren ist mit einem solchen Ereignis zu rechnen.

Erst rund sieben Prozent der Unternehmen in der Schweiz sind gemäss einer Erhebung des SVV gegen Cyberattacken versichert.

Nach heutigen Berechnungen wären nur Schäden von 155 Millionen Franken versichert. Die Unterdeckung von geschätzten 90 Prozent überrascht nicht. Erst rund sieben Prozent der Unternehmen in der Schweiz sind gemäss einer Erhebung des SVV gegen Cyberattacken versichert. 46'000 Unternehmenskunden und 292'000 Privatkunden haben im 2022 ein Prämienvolumen von 108 Millionen Franken generiert. Dies sind Zahlen, die mittels Cyberrisikomodellierung ermittelt wurden. Cyberexperten des SVV haben diese zusammen mit Moody’s RMS erarbeitet und im vergangenen Jahr vorgestellt.

Noch ist die Versicherungsabdeckung tief, doch insgesamt wächst der Markt stark. Das Prämienvolumen verdoppelt sich aktuell alle zwei bis drei Jahre. CyberVersicherungen tragen zur Stärkung der Resilienz des Wirtschaftsstandorts Schweiz bei.

«Erdbebenversicherung» mittels Eventualverpflichtung

Im Auftrag des Parlaments hat der Bundesrat eine sogenannte Erdbebenversicherung mittels Eventualverpflichtung vorgeschlagen. Die Idee: Nach einem Erdbeben mit grossen Schäden würden alle Gebäudeeigentümer und eigentümerinnen der Schweiz den Wiederaufbau mitfinanzieren. Zusätzlich ist vorgesehen, dem Bund neu Kompetenzen im Bereich Erdbebenschutz zu geben, welche bis anhin den Kantonen zugeteilt waren.

Heute sind erst rund 15 Prozent der Eigentümer und Eigentümerinnen versichert.

Der SVV begrüsst grundsätzlich die Initiative, die heute bestehende Versicherungslücke zu schliessen und für das Erdbebenrisiko zu sensibilisieren. Denn obschon das Risiko durch die Privatassekuranz gut versicherbar ist, sind heute erst rund 15 Prozent der Eigentümer und Eigentümerinnen versichert. Den Vorschlag des Bundesrates lehnt der SVV jedoch ab. Der Titel ist irreführend, weil es sich dabei um keine Versicherungslösung handelt: Der Schaden wird erst nachträglich durch eine Zwangsabgabe finanziert. Das Erdbebenrisiko ist heute mit der durch die Eventualverpflichtung generierten Kapazität von rund 22 Milliarden Franken von der privaten Erst und Rückversicherungsbranche problemlos tragbar.

Das Erdbebenrisiko ist heute mit der durch die Eventualverpflichtung generierten Kapazität von rund 22 Milliarden Franken von der privaten Erst und Rückversicherungsbranche problemlos tragbar.

Gleichzeitig ist die vorgeschlagene Lösung unvollständig, weil sie Fahrhabe und Hausrat nicht einschliesst. Eine staatliche Lösung wäre zudem schädlich für den Versicherungsstandort Schweiz. Sie würde den Risikotransfer in die globale Versicherungsbranche verhindern. Sie ist in der Umsetzbarkeit fragwürdig: Es bestehen grosse Unsicherheiten, ob nach einem Schadenereignis die benötigten Mittel für den Wiederaufbau wirklich rasch zur Verfügung gestellt werden. Zudem ist zu erwarten, dass ein komplexes und flächendeckendes Inkasso einen hohen zusätzlichen Verwaltungsaufwand verursachen wird.

Jahresmagazin 2024

-

Der Verband im vergangenen Jahr

Weiterlesen

-

Sicherheit aus der Sicht verschiedener Branchen

Weiterlesen

-

Rechenschaftsbericht des SVV

Weiterlesen