Rendiconto dell’Associazione Svizzera d’Assicurazioni ASA

Capitolo

Garantire il finanziamento e mantenere il livello di prestazioni

La maggiore aspettativa di vita e il calo dei rendimenti degli investimenti rendono imperativa una riforma della previdenza professionale. Il popolo voterà in merito al progetto approvato dal Parlamento.

La previdenza professionale (LPP) è uno dei tre pilastri portanti della previdenza per la vecchiaia, i superstiti e l’invalidità. Le mutate esigenze sociali ed economiche rendono necessarie le riforme del 1° e del 2° pilastro. Il Parlamento svizzero lo scorso anno ha deciso la revisione della LSA. Poiché il referendum contro la riforma è riuscito, l’elettorato svizzero voterà in merito al progetto.

L’ASA accoglie il progetto con favore. Ritiene che la riforma della LPP sia imperativa e urgente, in considerazione soprattutto della maggiore aspettativa di vita e del calo dei rendimenti degli investimenti. Alla luce di questa situazione, l’attuale aliquota di conversione LPP del 6,8 percento è troppo elevata: comporta infatti un finanziamento trasversale, contrario al sistema, delle nuove rendite da parte delle persone attive.

La riforma prevede una riduzione dell’aliquota di conversione al 6,0 percento.

Per mantenere però il livello di prestazioni, la riforma prevede un rafforzamento del processo di risparmio. La deduzione di coordinamento deve essere ridotta dagli attuali 25'725 franchi al 20 percento del salario AVS. Questo passaggio, da una deduzione di coordinamento indipendente dal reddito a una deduzione di coordinamento basata su una percentuale, aumenta il salario assicurato maggiormente per i redditi più bassi (quindi in particolare per i lavoratori a tempo parziale) rispetto a quelli più alti. La prestazione di vecchiaia di questi lavoratori viene dunque rafforzata in modo mirato nonostante l’aliquota di conversione più bassa. Inoltre, l’adeguamento degli accrediti di vecchiaia LPP dagli attuali 7/10/15/18 percento ai 9/9/14/14 percento del nuovo salario coordinato riduce i costi per i dipendenti più anziani, che hanno così maggiori opportunità sul mercato del lavoro. Per quanto riguarda infine la generazione di transizione, a cui resta poco tempo per risparmiare ulteriore avere di vecchiaia, le loro prestazioni vengono migliorate grazie a un versamento unico.

Autodisciplina efficace nel settore della finanza sostenibile

L’integrità dei prodotti e dei servizi finanziari è di fondamentale importanza per la piazza finanziaria svizzera. L’Asset Management Association (AMAS), l’Associazione svizzera dei banchieri (ASB) e l’Associazione Svizzera d’Assicurazioni (ASA) respingono pertanto qualsiasi forma di greenwashing.

Queste tre associazioni sono sempre più convinte che, per prevenire il greenwashing, l’autodisciplina sia uno strumento efficace e più flessibile rispetto alla regolamentazione basata sui principi.

Dal 2022 le misure di prevenzione del greenwashing sono state progressivamente ampliate. Da allora, l’ASB ha adottato due tipi di autodisciplina nel settore della finanza sostenibile. L’anno scorso è entrata in vigore anche l’autodisciplina dell’AMAS sulla trasparenza e sulla divulgazione. Su queste basi, l’ASA ha elaborato una bozza per l’autodisciplina di prodotti di assicurazione vita vincolati a partecipazioni con un occhio di riguardo alla sostenibilità. Essa tratta, tra l’altro, temi relativi ai prodotti, alla vendita nei Point of Sale e alla governance. I tipi di autodisciplina delle associazioni integreranno le norme statali esistenti nel CO, nella LCSI e nel diritto in materia di sorveglianza se la Confederazione rinuncerà a una regolamentazione specifica contro il greenwashing.

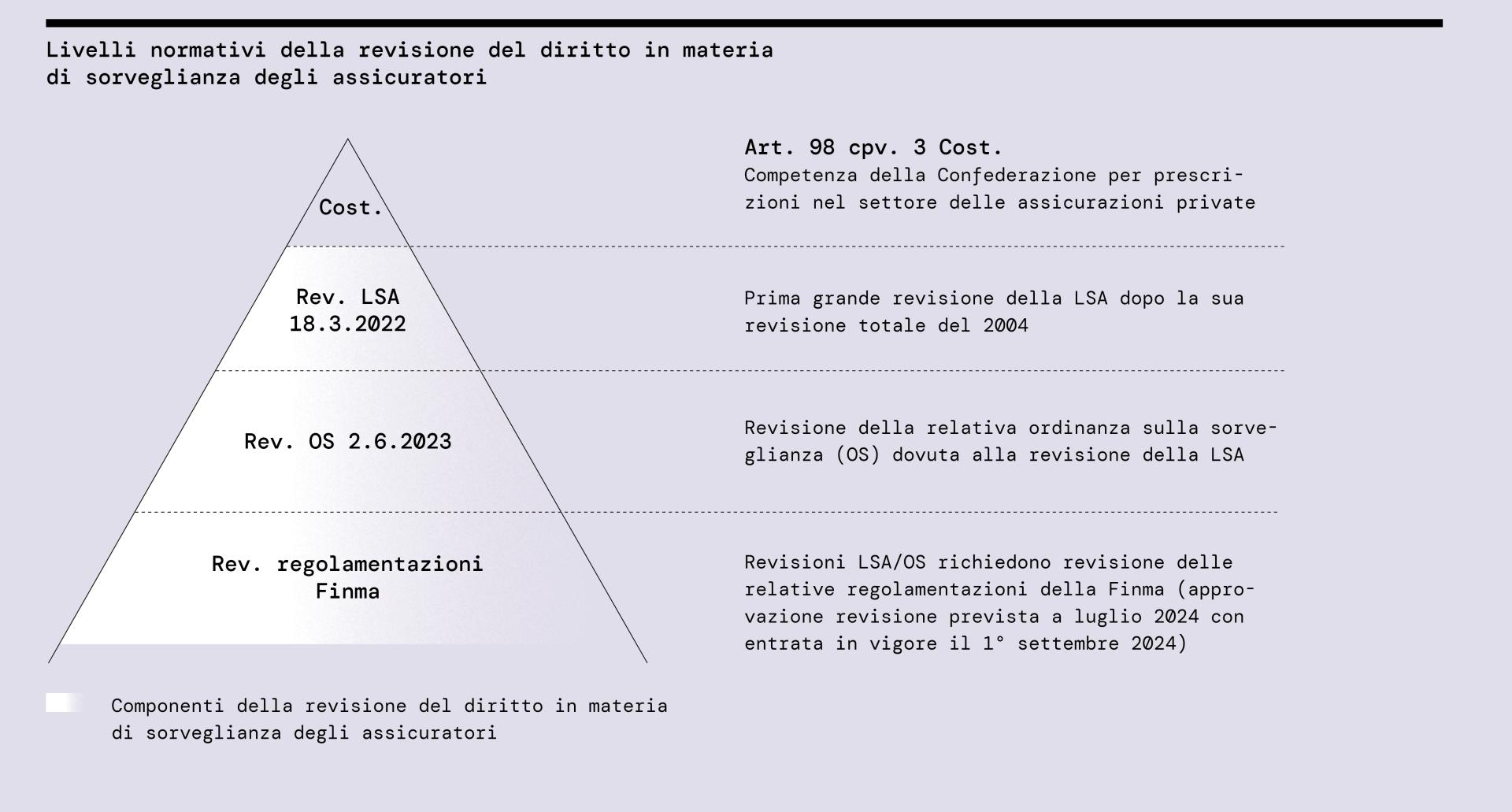

Una sorveglianza degli assicuratori moderna e un compromesso valido

La legge sulla sorveglianza degli assicuratori e la relativa ordinanza riviste sono entrate in vigore il 1° gennaio 2024. Queste ultime garantiscono la certezza del diritto e modernizzano la sorveglianza.

La revisione della legge sulla sorveglianza degli assicuratori (LSA) e dell’ordinanza sulla sorveglianza (OS) si è conclusa ed è entrata in vigore all’inizio del 2024. Il Consiglio federale aveva pubblicato la versione finale dell’OS il 2 giugno 2023, concretizzando così a livello di ordinanza la revisione parziale della LSA decisa l’anno precedente. Il Consiglio federale aveva quindi concesso solo circa sette mesi per l’attuazione: un termine molto ristretto per gli onerosi adeguamenti amministrativi causati dalla revisione della LSA e dell’OS. Non è invece ancora conclusa la revisione della relativa regolamentazione della vigilanza sui mercati finanziari (Finma). I testi dovrebbero essere pubblicati a metà del 2024 ed entrare in vigore il 1° settembre 2024.

In linea di principio, l’Associazione Svizzera d’Assicurazioni (ASA) accoglie con favore la revisione dell’OS approvata poiché la ritiene un valido compromesso. L’OS garantisce la certezza del diritto per la piazza assicurativa e consente agli assicuratori privati di tenere conto più facilmente delle mutate esigenze della clientela nonché di sviluppare nuovi modelli operativi. Questo è favorito in particolare dal fatto che l’OS specifica i requisiti per il margine di innovazione esente da autorizzazione per operazioni minori («modello sandbox»). Crea anche chiarezza nell’autorizzazione di offerte non assicurative da parte degli assicuratori. Inoltre, l’ordinanza rivista modernizza la sorveglianza degli assicuratori: un contributo essenziale a tal proposito è stato il fatto di sancire il Test

svizzero di solvibilità (SST) al livello normativo appropriato e offrire nuove agevolazioni ai piccoli assicuratori (regime per piccoli assicuratori).

Tuttavia, la revisione dell’OS presenta anche punti ai quali l’ASA guarda con occhio critico. Il requisito secondo cui il rendimento negli esempi di calcolo personalizzati deve essere inferiore al tasso di interesse privo di rischio nello scenario negativo pone le assicurazioni vita qualificate in questione in una posizione di svantaggio rispetto ai prodotti soggetti alla legge sui servizi finanziari. In aggiunta, la prassi della Finma relativa alle riserve nell’assicurazione malattie complementare è stata legittimata senza alcuna base legale. Secondo il legislatore, regolamentare l’utilizzo di queste riserve non rientra tra i compiti della Finma.

li intermediari devono dimostrare capacità e conoscenze

Il 1° gennaio 2024 sono entrate in vigore la legge sulla sorveglianza degli assicuratori (LSA) rivista e la relativa ordinanza sulla sorveglianza (OS). Ciò comporta importanti novità per le compagnie di assicurazione nonché per le intermediarie e gli intermediari assicurativi in termini di trasparenza delle proprie competenze.

Le intermediarie e gli intermediari non vincolati devono inoltre registrarsi presso la Finma a partire dal 1° gennaio 2024.

Ora hanno, infatti, la responsabilità di informare la clientela in merito alla propria formazione e formazione continua: devono dimostrare di possedere le capacità e le conoscenze necessarie per esercitare la propria attività. Queste norme riguardano le intermediarie e gli intermediari vincolate/i e non vincolate/i. Le intermediarie e gli intermediari non vincolati devono inoltre registrarsi presso la Finma a partire dal 1° gennaio 2024.

Per fornire informazioni chiare sulla formazione e formazione continua, attualmente il settore assicurativo sta elaborando degli standard minimi che dovranno essere sottoposti al riconoscimento della Finma. Questo, però, non avverrà prima della metà del 2024. A partire dal 2026, un registro settoriale dell’Associazione per la formazione professionale dell’assicurazione (AFA) soddisferà l’obbligo di informare i clienti. Allora terminerà anche il periodo transitorio di due anni concesso dalla LSA per la formazione e la formazione continua.

Trasparenza nelle prestazioni supplementari

Le disposizioni quadro settoriali si dimostrano efficaci. Il numero di contratti conformi è in costante aumento. La collaborazione sta migliorando e con essa diventa evidente che la legge sul contratto d’assicurazione (LCA) è di grande importanza sistemica per il settore sanitario svizzero.

Da alcuni anni si lavora attivamente per rendere più trasparenti e tracciabili le prestazioni supplementari dell’assicurazione ospedaliera complementare facoltativa prevista dalla LCA e per distinguerle chiaramente da quelle dell’assicurazione di base prevista dalla LAMal. A tale scopo, già nel 2021, gli assicuratori malattie complementari hanno elaborato delle disposizioni quadro settoriali sotto la direzione dell’Associazione Svizzera d’Assicurazioni ASA. Gli undici principi formulati in queste disposizioni fissano i requisiti minimi per i contratti tra gli assicuratori malattie complementari e i fornitori di prestazioni.

La percentuale di contratti conformi è in costante aumento e nella misurazione primaverile 2024 si situava al 41 percento.

I lavori da concludersi entro fine 2024 includono ora soprattutto la rinegoziazione di questi contratti per garantire la loro conformità alle disposizioni quadro settoriali. Il progresso delle trattative verrà verificato con controlli in loco della Finma e con il monitoraggio continuo dell’ASA. La percentuale di contratti conformi è in costante aumento e nella misurazione primaverile 2024 si situava al 41 percento. Attualmente, restano da adattare ancora circa 1700 contratti. Tuttavia, nell’anno in corso gli assicuratori malattie complementari contano sulla stretta collaborazione dei fornitori di prestazioni per colmare la lacuna entro fine 2024.

L’attuazione delle disposizioni quadro non prevede però solo l’adeguamento dei contratti, bensì anche dei sistemi tariffari come base per dei conteggi trasparenti e tracciabili. Oltre a sostenere la rinegoziazione, l’ASA si è quindi occupata anche del conteggio delle prestazioni stazionarie previste dalla LCA, elaborando i criteri di conformità e le relative linee guida: questi includono, in una prima fase, l’indicazione dei numeri GLN e del nome dei medici curanti.

L’ASA invita a non sottovalutare i vantaggi dei principi di mercato nel settore sanitario. Specialmente in tempi di aumento dei costi sanitari, le prestazioni complementari e la loro assicurazione sono uno strumento efficace per soddisfare le esigenze della clientela attuale e promuovere l’innovazione nel settore ospedaliero.

A questo scopo, le disposizioni quadro settoriali elaborate dall’ASA sono uno strumento efficace per promuovere la trasparenza e la tracciabilità.

Raccomandazioni per l’utilizzo dell’intelligenza artificiale

Le applicazioni basate sull’intelligenza artificiale (IA) sono entrate a far parte della vita quotidiana delle consumatrici e dei consumatori. Anche le assicurazioni le usano: soprattutto per l’elaborazione di grandi quantità di dati e per processi ripetitivi. Questi si suddividono in quattro categorie: processi ripetitivi relativi all’evasione dei sinistri, migliore risk assessment, ambito dei servizi per la clientela e sviluppo di nuovi prodotti. Le possibilità offerte dalle innovazioni tecnologiche possono migliorare la catena di creazione del valore aggiunto rendendola più efficiente e più precisa. Lo stretto quadro normativo garantisce la protezione della clientela e dei suoi dati. Riguardo all’uso dell’IA occorre garantire, in particolare, la trasparenza.

L’ASA ha elaborato sei raccomandazioni per il settore relative all’uso dell’IA:

1. l’essere umano mantiene il potere decisionale;

2. la gestione dei dati è moderata, a valore aggiunto e sostenibile per la clientela e gli stakeholder;

3. la trasparenza in merito alle singole decisioni automatizzate e la protezione dei dati sono assicurate;

4. viene garantita l’equità attuariale dei contratti;

5. vengono implementati meccanismi di governance adeguati;

6. la resistenza tecnica e la sicurezza dei sistemi vengono verificate regolarmente.

Il potenziale delle assicurazioni cyber

In Svizzera, c’è l’1 percento di probabilità che si verifichi un evento informatico associato a un danno economico complessivo di 2,5 miliardi di franchi. In parole povere, un simile evento è da prevedere una volta ogni 100 anni.

Secondo un’indagine dell’ASA, solo circa il sette percento delle aziende in Svizzera è assicurata contro gli attacchi informatici.

Sulla base dei calcoli attuali, sarebbero assicurati solo danni pari a 155 milioni di franchi. La copertura insufficiente stimata al 90 percento non sorprende: secondo un’indagine dell’ASA, solo circa il sette percento delle aziende in Svizzera è assicurata contro gli attacchi informatici. Nel 2022, 46'000 clienti aziendali e 292'000 clienti privati hanno generato un volume dei premi pari a 108 milioni di franchi. Queste cifre sono state rilevate mediante la modellazione del rischio informatico. Gli esperti informatici dell’ASA le hanno sviluppate in collaborazione con Moody’s RMS e le hanno presentate lo scorso anno.

La copertura assicurativa è ancora bassa, ma nel complesso il mercato è in forte crescita. Attualmente, il volume dei premi raddoppia ogni duetre anni. Le assicurazioni cyber contribuiscono ad accrescere la resilienza della piazza economica svizzera.

«Assicurazione contro i terremoti» mediante l’impegno eventuale

Su mandato del Parlamento, il Consiglio federale ha proposto la cosiddetta assicurazione contro i terremoti mediante l’impegno eventuale. L’idea è che dopo un terremoto con conseguenti ingenti danni, tutte le proprietarie e tutti i proprietari di stabili in Svizzera cofinanzino la ricostruzione. Inoltre, si prevede di attribuire alla Confederazione delle competenze, finora assegnate ai Cantoni, nell’ambito della protezione sismica.

Attualmente solo il 15 percento circa delle proprietarie e dei proprietari è assicurato.

In generale, l’ASA accoglie con favore l’iniziativa di colmare l’attuale lacuna assicurativa e di aumentare la consapevolezza del rischio sismico, perché, sebbene il rischio sia facilmente assicurabile tramite assicurazioni private, solo il 15 percento circa delle proprietarie e dei proprietari è attualmente assicurato. Tuttavia, l’ASA respinge la proposta del Consiglio federale, in quanto non trattandosi di una soluzione assicurativa il titolo è fuorviante: il danno viene finanziato solo a posteriori attraverso una tassa obbligatoria. Oggi, il settore delle assicurazioni dirette e delle riassicurazioni sarebbe perfettamente in grado di sostenere il rischio sismico mediante la capacità di circa 22 miliardi di franchi generata dall’impegno eventuale.

Oggi, il settore delle assicurazioni dirette e delle riassicurazioni sarebbe perfettamente in grado di sostenere il rischio sismico mediante la capacità di circa 22 miliardi di franchi generata dall’impegno eventuale.

Al contempo, la soluzione proposta è incompleta perché non include i beni mobili e la mobilia domestica. Una soluzione statale sarebbe inoltre dannosa per la piazza assicurativa svizzera: impedirebbe il trasferimento del rischio nel settore assicurativo globale. La sua attuabilità è discutibile: regnano grandi incertezze sul fatto che i mezzi necessari per la ricostruzione vengano effettivamente messi a disposizione in tempi brevi dopo un sinistro. Occorre anche tenere conto che una riscossione di fondi complessa e capillare comporterebbe un elevato onere amministrativo aggiuntivo.

Rapporto annuale 2024

-

L'associazione nell'ultimo anno

Weiterlesen

-

La sicurezza dal punto di vista di diversi settori

Weiterlesen

-

Rendiconto dell’Associazione Svizzera d’Assicurazioni ASA

Weiterlesen