Autonome Mobilität als Emerging Risk in der Haftpflichtversicherung

Fortschritte beim autonomen Fahren führen zu neuen Haftungsfragen und einer Verschiebung der Risiken der Motorfahrzeug- zur Betriebshaftpflicht und Produkthaftpflicht. Die Gesetzgebung passt sich an, doch ethische und technische Herausforderungen bleiben bestehen.

Risikobeschreibung

Unter den Begriff «Autonome Mobilität» fallen autonomes Fahren sowie die Verwendung von Drohnen. Die nachstehenden Ausführungen behandeln ausschliesslich das autonome Fahren. Die von Drohnen ausgehenden Risiken fallen nicht unter die vorstehende Definition von Emerging Risks.

Wissenschaftliche Erkenntnisse

Elektronische und sensorische Fahrhilfen sind heutzutage nicht mehr aus unseren Fahrzeugen wegzudenken. Neuere Fahrzeuge bieten immer mehr und raffiniertere Fahrhilfen und übernehmen in gewissen Situationen sogar vollständig das Führen des Fahrzeugs. Es besteht somit nicht die Frage, ob die autonome Mobilität kommt, sondern lediglich, in welchem Umfang und wann es so weit sein wird.

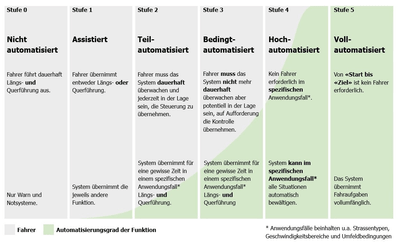

Abbildung 1: Autonome Mobilität zur Unterscheidung der verschiedenen Fahrzeugautomatisierungsstufen nach der Norm J3016 der Society of Automotive Engineers (SAE).

- Stufe 0: Konventionelles Fahren

Der Fahrer fährt selbst («Driver only»), lediglich Warnvorrichtungen. Beispiele: Kollisionswarnung, Spurhalte-Warnsysteme. - Stufe 1: Assistiertes Fahren

Hierbei unterstützt das Fahrzeug den Fahrer, z. B. durch Spurhalteassistenten oder Abstandsregeltempomat. - Stufe 2: Teilautomatisiertes Fahren

Das Fahrzeug kann bestimmte Fahrfunktionen übernehmen, der Fahrer muss jedoch jederzeit eingreifen können, z. B. aAutomatische Parksysteme, Spurhaltefunktionen, Stauassistent. - Stufe 3: Bedingt automatisiertes Fahren

Das Fahrzeug kann unter bestimmten Bedingungen selbstständig fahren, der Fahrer muss jedoch stets bereit sein, die Kontrolle zu übernehmen, z. B. Autobahnpilot. - Stufe 4: Hochautomatisiertes Fahren

Das Fahrzeug kann in definierten Situationen vollständig autonom fahren, ohne dass der Fahrer eingreifen muss. Das System übernimmt dauerhaft das Führen des Fahrzeugs. Beispiel: System führt solange das Fahrzeug, als es die Fahraufgaben bewältigen kann. Ist dies nicht der Fall, wird der Fahrer aufgefordert, die Führung zu übernehmen. - Stufe 5: Vollautomatisiertes Fahren

Das Fahrzeug kann in allen Situationen selbstständig fahren, ein Fahrer ist nicht mehr erforderlich.

Heutige Situation

Im heutigen Strassenverkehr bewegen sich vor allem Fahrzeuge mit Systemen der Stufe 0 bis 2. Das teilautomatisierte Fahren ist mittlerweile auch bei Kompakt- und Kleinwagen angekommen. Die Anzahl der Fahrzeuge mit diesen Fahrhilfen nimmt kontinuierlich zu.

Der Bund hat das Schweizer Verkehrsrecht per 1. März 2025 angepasst. Die neue Verordnung über das automatisierte Fahren regelt die Zulassung und Verwendung von Fahrzeugen mit einem Automatisierungssystem. Hiermit soll die Verkehrssicherheit erhöht und der Verkehrsfluss verbessert werden, und es sollen sich neue Möglichkeiten für die Wirtschaft und Verkehrsdienstleister eröffnen. Seit 1. März 2025 ist Nachstehendes erlaubt, sofern das Fahrzeug dafür lizenziert ist:

- Autobahnpiloten: Fahrer dürfen auf Autobahnen einen Autobahnpiloten verwenden, der es ihnen ermöglicht, die Lenkvorrichtung loszulassen und den Verkehr nicht ständig zu überwachen. Der Fahrer muss jedoch bereit sein, die Kontrolle wieder zu übernehmen, wenn das System ihn dazu auffordert.

- Führerlose Fahrzeuge: Der Einsatz von führerlosen Fahrzeugen ist auf behördlich genehmigten Strecken erlaubt. Diese Fahrzeuge müssen von einem Operator in einer Zentrale überwacht werden, der bei Bedarf eingreifen kann.

- Automatisiertes Parkieren: Fahrzeuge dürfen ohne Anwesenheit eines Fahrers in definierten und signalisierten Parkhäusern und Parkplätzen parken. Die Festlegung der geeigneten Parkierungsflächen obliegt den Kantonen oder Gemeinden.

Führerloses Fahren wird weltweit in verschiedenen Städten und Ländern getestet und teilweise bereits im Alltag eingesetzt. Nachstehend einige Beispiele:

USA

USA

Waymo betreibt eine Flotte von Robotaxis in Phoenix (Arizona) und San Francisco (Kalifornien). Diese Fahrzeuge fahren vollständig autonom und bieten Fahrdienste ohne menschliche Fahrer an.

China

China

Baidu testet und betreibt autonome Fahrzeuge in mehreren Städten, darunter Peking, Guangzhou. Baidus Apollo-Projekt umfasst sowohl Robotaxis als auch autonome Busse.

Deutschland

Deutschland

In Stuttgart gibt es das weltweit erste Parkhaus, in dem fahrerlose Parksysteme im Serienbetrieb genutzt werden können. Das P6 am Flughafen Stuttgart ermöglicht es Fahrzeugen, autonom zu parken.

Risikowahrnehmung

Die autonome Mobilität wird in den Medien regelmässig thematisiert, wobei sich diese Berichte oft auf Systeme der Stufen 4 und 5 fokussieren. Berichte über die Stufen 1 bis 3 sind heutzutage wesentlich seltener zu finden. Dies dürfte sich wohl auch darin begründen, dass sich viele dieser Fahrhilfen bzw. Fahrsysteme in unseren Neuwagen bereits durchgesetzt haben oder sich recht bald durchsetzen werden und somit nicht mehr so ungewöhnlich sind.

Das vollständig autonome Fahren hat viele positive Aspekte. Studien gehen davon aus, dass sich die vollständig autonome Mobilität positiv sowohl auf den Verkehrsfluss an sich als auch auf die Unfallzahlen und somit auf die Anzahl Strassenverkehrsopfer auswirken wird. Zudem ist davon auszugehen, dass die vollständig autonomen Fahrzeuge insbesondere älteren Personen zu mehr Mobilität und somit auch zu mehr Lebensqualität verhelfen können.

Wie so oft werfen neue Technologien auch neuartige Risiken und Fragenkomplexe auf. Neben haftungsrechtlichen Fragen stellen sich auch Fragen nach der Anfälligkeit und Verwundbarkeit solcher Systeme.

Insbesondere im Hinblick auf die durchschnittliche Nutzungsdauer eines Fahrzeugs stellt sich die Frage nach der Anfälligkeit der vollständig autonomen Mobilität. Wie schnell ist die verwendete Software derart veraltet, dass ein Software-Update nicht mehr ausreicht, um die Fahrsicherheit zu gewährleisten? Was passiert in Fällen, in denen sich der Halter weigert, ein notwendiges Update durchzuführen?

Zudem stellt sich die Frage, wie sicher die verwendeten Systeme sind. Ist der Schutz vor Cyberangriffen ausreichend? Können Hacker ein Fahrzeug derart manipulieren, dass es nicht mehr vollumfänglich funktionstüchtig ist, bzw. können Hacker die vollständige Kontrolle über ein Fahrzeug übernehmen?

Zudem drängen sich auch ethische Fragen auf. Einige Artikel und Abschriften setzen sich mit der Frage auseinander, ob es ethisch vertretbar sei, dass eine Maschine gewisse Entscheidungen treffen soll. Ausgangslage ist ein vollständig autonomes Fahrzeug, das unmittelbar vor einer Kollision steht. Die Kollision an sich ist unvermeidlich. Es stellt sich aber in diesem theoretischen Beispiel die Frage, wie sich das System entscheidet. Soll es die Fahrzeuginsassen schützen und somit eine Kollision mit dem Hindernis – in diesem Fall ein Lastwagen – verhindern? Um die Kollision zu verhindern, müsste das Fahrzeug aber nach rechts oder links ausweichen. Beim Rechtsausweichen würde das Fahrzeug ein Rentnerpaar und beim Linksausweichen eine Mutter mit Kleinkind überfahren. Dies ist zugegeben ein theoretisches Beispiel, dennoch illustriert es die damit verbundenen Probleme. Es ist durchaus bereichtigt zu hinterfragen, ob eine solch ethische Frage wirklich einer Technologie überlassen werden sollte. Wer müsste sich anschliessend für die getroffene Entscheidung rechtfertigen, und wer müsste diese verantworten?

Haftpflichtrechtliche Relevanz

Wie bereits erwähnt, sind die meisten Strassenverkehrsgesetzgebungen (noch) nicht auf die neue Technologie ausgerichtet bzw. berücksichtigen die autonome Mobilität nur teilweise. Mit Spannung darf die weitere Entwicklung des entsprechenden Strassenverkehrsrechts erwartet werden.

Eine grundsätzliche Anpassung des restlichen Haftpflichtrechts, insbesondere der Produkthaftpflichtgesetzgebung, aufgrund der autonomen Mobilität ist nicht zu erwarten. Die aktuell geltenden Regelungen scheinen ausreichend zu sein.

Haftpflichtversicherungstechnische Relevanz

Es ist davon auszugehen, dass mit dem Fortschreiten der Automation sich auch die Schäden von der Motorfahrzeughaftpflicht- zur Betriebshaftpflichtversicherung verschieben werden, sei dies durch Regressansprüche der Motorfahrzeugversicherer oder durch Direktansprüche. Je höher die Stufe der verwendeten Systeme, desto eher dürften auch die Direktansprüche an die Hersteller bzw. Zulieferer zunehmen.

Im Bereich der autonomen Mobilität ist vermehrt mit Produkthaftpflichtschäden zu rechnen. Dies dürfte sich nicht nur auf die Produkthaftpflicht der Automobilhersteller, sondern vermehrt auch auf die Produkthaftpflicht der Automobilzulieferer auswirken. Auch dürfte die Frequenz und der Umfang von Produktrückrufen – bedingt durch die Anfälligkeit der verwendeten Technologie und Software – steigen.

Insbesondere in einer Übergangsphase ist mit vermehrten Ansprüchen bzw. Regressen von der Motorfahrzeughaftpflicht- auf die Betriebshaftpflichtversicherung zu rechnen, abhängig von der Strassenverkehrsgesetzgebung.

Zeithorizont für versicherte Ansprüche

Es wird wohl keinen eigentlichen Zeitpunkt für die Einführung der autonomen Mobilität geben. Vielmehr werden die entsprechenden Systeme schleichend Einzug in unseren Alltag halten. Mit dieser graduellen Einführung wird die Verschiebung der Schäden von der Motorfahrzeughaftpflicht- zur Betriebshaftpflichtversicherung einhergehen. Bis völlig autonome Fahrzeuge zum normalen Strassenbild gehören, werden wohl noch einige Jahre vergehen.

Was sind «Emerging Risks»?

Emerging Risks sind neuartige, zukunftsbezogene Risiken, die mit unscharfen Konturen am Horizont auftauchen: Ihre Eintrittswahrscheinlichkeit und ihr Schadenausmass sind noch nicht zuverlässig abschätzbar. Im Unterschied zu traditionellen Risiken entwickeln sich «Emerging Risks» dynamisch und über lange Zeiträume hinweg. Ihr volles Schadenpotenzial wird daher häufig erst spät – oder gar erst im Nachhinein – erkennbar.

In regelmässigen Abständen nimmt der SVV daher eine Einschätzung vor und analysiert die wichtigsten Trends und Herausforderungen für die Versicherungsbranche. Die Auswahl basiert jeweils auf technologischen, gesellschaftlichen und ökologischen Trends, regulatorischen Veränderungen sowie auf ihrer Bedeutung für das Underwriting. Die Absicht ist, Frühwarnsignale sichtbar zu machen, Orientierung bei künftigen Entwicklungen zu bieten und damit letztendlich Versicherer und Unternehmen in der Risikobewertung zu unterstützen.

Mehr zum Thema finden Sie hier oder auch in unserer Broschüre.

Das könnte Sie auch interessieren

- SVV-Report | 4. März 2026

Emerging Risks im Kontext der Haftpflichtversicherung

Zehn Emerging Risks erklärt: Relevanz für Haftpflicht- und Rückversicherung, Trends, Regulierungsdruck und Auswirkungen auf Underwriting und Risikomanagement.

- Kontext | 4. März 2026

Künstliche Intelligenz als Emerging Risk in der Haftpflichtversicherung

Künstliche Intelligenz entwickelt sich rasch weiter und stellt neue Anforderungen an Sicherheit, Datenschutz, Regulierung und Haftung bei Fehlfunktionen.

- Kontext | 4. März 2026

Addictive Software als Emerging Risk in der Haftpflichtversicherung

Süchtig machende Software und Social Media beeinflussen das Verhalten der Nutzer und schaffen neue psychische, gesellschaftliche und haftungsrechtliche Risiken.