Rapport d’activité de l’Association Suisse d’Assurances ASA

Chapitres

Assurer le financement et préserver le niveau des prestations

Au regard de l’allongement de l’espérance de vie et de la faiblesse des rendements des placements, une réforme de la prévoyance professionnelle s’impose. Le peuple doit se prononcer sur le projet approuvé par le Parlement.

La prévoyance professionnelle (LPP) est l’un des trois piliers porteurs de la prévoyance vieillesse, survivants et invalidité. Les besoins sociaux et économiques ayant évolué, une réforme des premier et deuxième piliers s’avère incontournable. L’année dernière, le Parlement suisse a statué sur la révision de la LPP. Comme le référendum contre la réforme a abouti, les électeurs suisses seront appelés à se prononcer sur le projet.

L’ASA le soutient. Elle considère que la réforme de la LPP est incontournable et urgente. Celle-ci s’impose du fait de l’augmentation de l’espérance de vie et de la faiblesse des rendements des placements. Dans ce contexte, le taux de conversion LPP actuel de 6,8 pour cent est trop élevé. Il se traduit par un financement croisé des nouveaux retraités par les personnes actives, or cela est contraire à la logique du système. La réforme prévoit une réduction du taux de conversion à 6,0 pour cent. Il s’agit de réduire le phénomène indésirable de redistribution.

La réforme prévoit une réduction du taux de conversion à 6,0 pour cent.

L’abaissement du taux de conversion LPP permet ainsi la stabilisation financière de la prévoyance. Dans le souci de préserver le niveau des prestations, la réforme prévoit un renforcement du processus d’épargne. La déduction de coordination s’élève actuellement à 25 725 francs et doit désormais être ramenée à 20 pour cent du salaire AVS. Ce passage d’une déduction de coordination indépendante du revenu à une déduction de coordination proportionnelle au revenu se traduit par un accroissement plus fort du salaire assuré pour les revenus les plus bas – et en particulier pour les personnes travaillant à temps partiel – que pour les revenus les plus hauts. La prestation de vieillesse de cette catégorie de travailleurs se trouve ainsi revalorisée, ceci en dépit de la réduction du taux de conversion. L’adaptation des taux de bonification de vieillesse selon la LPP de 7/10/15/18 pour cent du salaire coordonné actuel à 9/9/14/14 pour cent du nouveau salaire coordonné entraîne de surcroît une diminution des coûts pour les travailleurs plus âgés. Cela accroît leurs chances sur le marché du travail. Quant à la génération transitoire qui n’a plus vraiment le temps d’accumuler un avoir de vieillesse complémentaire, un versement unique permet d’améliorer les prestations dues.

Efficacité de l’autoréglementation dans le domaine de la finance durable

L’intégrité des produits et services financiers revêt une importance capitale pour la place financière suisse. L’Asset Management Association (AMAS), l’Association suisse des banquiers (ASB) et l’Association suisse d’assurances (ASA) rejettent donc toute forme d’écoblanchiment (greenwashing).

En matière de prévention de cette pratique, les trois associations demeurent convaincues que l’autorégulation constitue un instrument efficace et davantage flexible qu’une réglementation basée sur des principes.

Les mesures visant à prévenir le greenwashing n’ont cessé d’être renforcées depuis 2022. En effet, l’ASB a adopté deux autoréglementations dans le domaine de la finance durable. Celle de l’AMAS sur la transparence et la publication est également entrée en vigueur l’année dernière. Sur cette base, l’ASA a rédigé une autoréglementation pour les produits d’assurance-vie liés à des participations ayant un lien avec le développement durable. Ce corpus de règles aborde notamment des problématiques relatives aux produits, à la distribution au point de vente et à la gouvernance. Ces autoréglementations des associations viendront compléter les dispositions réglementaires officielles déjà existantes dans le CO, la LCD et le droit de la surveillance, dans la mesure où la Confédération renonce à une réglementation spécifique contre l’écoblanchiment.

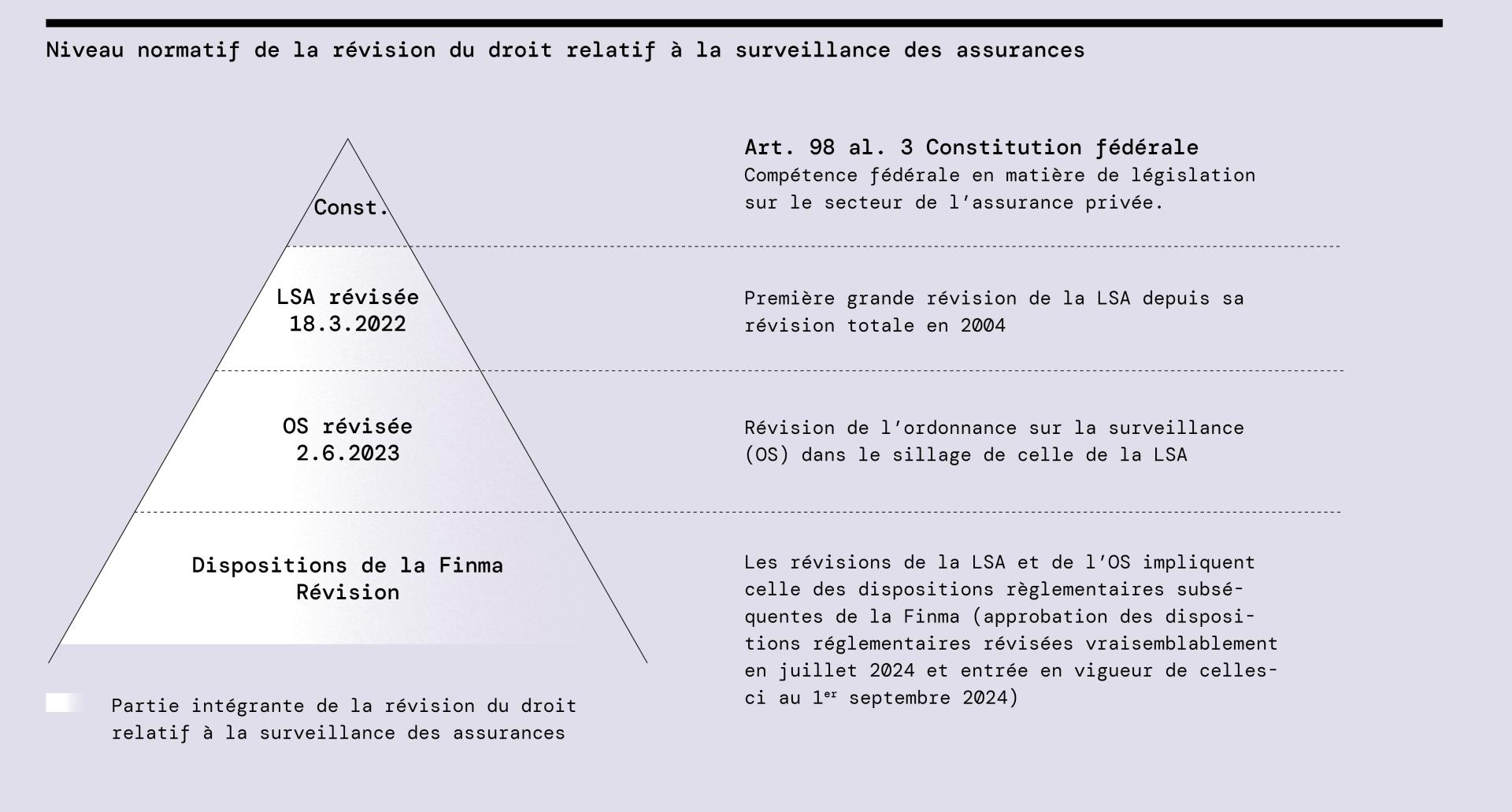

Modernité de la surveillance des assurances et compromis acceptable

La loi révisée relative à la surveillance des assurances ainsi que l’ordonnance révisée correspondante sont entrées en vigueur le 1er janvier 2024. Elles garantissent la sécurité juridique et modernisent la surveillance.

La révision de la loi sur la surveillance des assurances (LSA) et de l’ordonnance y afférente (OS) est terminée. Les deux nouveaux textes sont entrés en vigueur début 2024. La version finale de l’OS publiée le 2 juin 2023 par le Conseil fédéral concrétise la révision partielle de la LSA actée l’année précédente. Le Conseil fédéral avait accordé à peine sept mois pour cette mise en œuvre – un délai très court compte tenu des adaptations coûteuses engendrées au niveau administratif par les révisions de la LSA et de l’OS. La révision de la réglementation subséquente de l’Autorité de surveillance des marchés financiers (Finma) n’est, quant à elle, pas encore achevée. Les textes devraient être publiés à la mi-2024 et entrer en vigueur le 1er septembre 2024.

L’Association Suisse d’Assurances (ASA) salue le principe de la révision de l’OS telle qu’adoptée. Ce compromis qu’elle considère comme viable garantit la sécurité juridique pour le secteur de l’assurance. En outre, l’OS simplifie aux assureurs privés la prise en compte de l’évolution des besoins de la clientèle et le développement de nouveaux modèles économiques. En effet, l’OS concrétise notamment les conditions d’exercice sans autorisation dans le cadre d’un espace d’innovation pour les toutes petites structures (« modèle sandbox »). De même, elle clarifie la situation en ce qui concerne la délivrance d’agréments octroyés aux assureurs pour leurs offres sans rapport avec l’assurance. L’ordonnance révisée modernise en outre la surveillance des assurances. L’ancrage progressif de l’exigence légale de solvabilité (SST) ainsi que les nouveaux allégements en faveur des petits assureurs (régime des petits assureurs) y contribuent largement.

Toutefois, la révision de l’OS contient aussi des points que l’ASA estime critiquables. L’exigence selon laquelle le rendement dans les exemples de calcul individualisés doit être inférieur au taux d’intérêt sans risque dans le scénario le plus défavorable désavantage les assureurs-vie qualifiés concernés par rapport aux fournisseurs de produits soumis à la loi sur les services financiers. Et, la légitimation de la pratique de la Finma concernant les provisions constituées en assurance-maladie complémentaire ne repose sur aucune base légale. Selon le législateur, l’utilisation des provisions n’est pas du ressort de la Finma.

Les intermédiaires doivent justifier de leurs compétences et de leurs connaissances

Le 1er janvier 2024, la loi révisée sur la surveillance des assurances (LSA) et l’ordonnance sur la surveillance (OS) y afférente sont entrées en vigueur. Pour les compagnies et les intermédiaires d’assurance, cela implique des nouveautés importantes en matière de transparence de leurs compétences.

Depuis le 1er janvier 2024, les intermédiaires non liés doivent en outre s’enregistrer auprès de la Finma.

Ils sont désormais tenus d’informer leurs clientes et leurs clients sur la formation initiale et les formations continues qu’ils ont suivies – ils doivent pouvoir attester qu’ils disposent des capacités et des connaissances nécessaires à l’exercice de leur activité. Ces dispositions réglementaires s’appliquent aux intermédiaires liés et non liés. Depuis le 1er janvier 2024, les intermédiaires non liés doivent en outre s’enregistrer auprès de la Finma.

Afin de permettre des déclarations claires sur la formation initiale et la formation continue, le secteur de l’assurance est en train d’élaborer des normes minimales qui seront soumises à l’approbation de la Finma, vraisemblablement mi-2024. À partir de 2026, un registre sectoriel de l’Association pour la formation professionnelle en assurance (AFA) est censé remplir l’obligation d’information à l’égard de la clientèle, à temps avant l’expiration du délai transitoire de deux ans accordé dans le cadre de la LSA pour la formation initiale et la formation continue.

Des prestations supplémentaires transparentes

Les lignes directrices sectorielles commencent à produire leur effet. Le nombre de conventions conformes ne cesse de progresser. La coopération s’accentue – et, ce faisant, il devient manifeste que la loi sur le contrat d’assurance LCA revêt une importance systémique centrale pour le marché suisse de la santé.

Des efforts sont entrepris depuis plusieurs années afin d’améliorer la transparence et la compréhensibilité des prestations supplémentaires de l’assurance facultative en complémentaire d’hospitalisation selon la LCA, car il s’agit de les distinguer nettement de celles de l’assurance obligatoire des soins selon la LAMAL. À cet effet, les assureurs en maladie complémentaire ont élaboré dès 2021 des lignes directrices sectorielles sous l’égide de l’Association Suisse d’Assurances ASA. Les onze principes qui y sont énumérés formulent des exigences minimales auxquelles doivent se conformer les assureurs complémentaires et les fournisseurs de prestations lors de la définition de leurs conventions.

La proportion de conventions conformes ne cesse de progresser et s’élevait à 41 pour cent au printemps 2024.

Ces travaux sont censés être achevés d’ici fin 2024 et portent désormais essentiellement sur la renégociation des conventions afin de garantir leur conformité avec les lignes directrices sectorielles. Le bon avancement des négociations fait l’objet de contrôles sur place de la part de la Finma ainsi que d’un monitoring permanent de l’ASA. La proportion de conventions conformes ne cesse de progresser et s’élevait à 41 pour cent au printemps 2024. À l’heure actuelle, 1700 conventions doivent encore être adaptées. Or, les assureurs en maladie complémentaire demeurent tributaires des fournisseurs de prestations qui devront accélérer leur collaboration pour combler cette lacune avant fin 2024.

L’application des lignes directrices implique non seulement l’adaptation des conventions, mais aussi celle des systèmes tarifaires, indispensables à la transparence et la compréhensibilité des décomptes. Parallèlement à l’accompagnement des renégociations, l’ASA s’est également consacrée à la facturation des prestations stationnaires selon la loi sur le contrat d’assurance LCA. Elle a défini des critères de conformité et rédigé des recommandations correspondantes. Dans un premier temps, il s’agit notamment de l’indication du (des) numéro(s) GLN ainsi que du nom du médecin traitant sur la facture.

L’Association Suisse d’Assurances ASA en appelle à ne pas sous-estimer l’utilité des principes de l’économie de marché dans le domaine de la santé. C’est précisément en période de hausse des coûts de la santé que les prestations supplémentaires – et leur assurance – constituent un instrument efficace de satisfaction des besoins de la clientèle et d’encouragement des innovations dans le secteur hospitalier.

Les lignes directrices sectorielles élaborées par l’ASA constituent à cet égard un bon moyen de promouvoir la transparence et la clarté.

Recommandations relatives au recours à l’intelligence artificielle

Les applications reposant sur l’intelligence artificielle (IA) font désormais partie du quotidien des consommateurs. Même les assurances s’y mettent. Les IA sont surtout utilisées pour le traitement de grandes quantités de données et pour des processus répétitifs. Ceux-ci peuvent être classés en quatre catégories : processus répétitifs dans le traitement des sinistres, amélioration de l’évaluation des risques, domaine des services à la clientèle et développement de nouveaux produits. Les possibilités offertes par les innovations technologiques permettent d’améliorer l’efficacité, la précision et la qualité des processus le long de la chaîne de création de valeur. Le cadre réglementaire étroit contribue à la protection des clientes et des clients ainsi qu’à celle de leurs données. Il s’agit en particulier de garantir la transparence relative à l’utilisation de l’IA.

En 2023, l’ASA a élaboré six recommandations à l’intention du secteur portant sur le recours à l’IA :

1. l’être humain demeure décisionnaire ;

2. l’utilisation des données est mesurée, durable et créatrice de valeur ajoutée pour la clientèle et les parties prenantes ;

3. la transparence des décisions individuelles automatisées et la protection des données sont assurées ;

4. l’impartialité est garantie lors du recours par l’assurance à des procédés reposant sur l’IA ;

5. des mécanismes de gouvernance adéquats sont mis en œuvre ;

6. la robustesse technique et la sécurité des systèmes sont régulièrement contrôlées.

Cyberassurances avec potentiel

En Suisse, la probabilité d’occurrence d’un cyberévénement à même d’entraîner des dommages économiques totaux de 2,5 milliards de francs s’élève à un pour cent. Cela revient à dire qu’un tel événement est susceptible de se produire une fois tous les 100 ans.

Il ressort d’un sondage de l’ASA que sept pour cent seulement des entreprises en Suisse sont assurées en cas de cyberattaques.

Selon les calculs actuels, seuls 155 millions de francs de dommages seraient assurés. Cette lacune de couverture, estimée à 90 pour cent, n’est pas surprenante. Il ressort d’un sondage de l’ASA que sept pour cent seulement des entreprises en Suisse sont assurées en cas de cyberattaques. En 2022, les 46 000 entreprises clientes et les 292 000 clients privés ont généré un volume de primes de 108 millions de francs. Ces chiffres ont été obtenus au moyen de la modélisation des cyberrisques. Les cyberexperts de l’ASA les ont élaborés en collaboration avec Moody’s RMS et les ont présentés l’année dernière.

Si la couverture d’assurance demeure encore faible, le marché enregistre néanmoins une forte croissance dans l’ensemble. Le volume des primes double actuellement tous les deux à trois ans. Les cyberassurances contribuent à renforcer la résilience de la place économique suisse.

Une « assurance tremblement de terre » par un système d’engagements conditionnels

À la demande du Parlement, le Conseil fédéral a élaboré une assurance en cas de tremblements de terre au moyen d’un système d’engagements conditionnels. L’idée est la suivante : en cas de secousse sismique provoquant des dommages importants, tous les propriétaires immobiliers en Suisse seraient alors tenus de cofinancer la reconstruction. En outre, il est prévu d’attribuer désormais à la Confédération des compétences en matière de protection contre les tremblements de terre, lesquelles relevaient jusqu’à présent des cantons.

Seuls 15 pour cent des propriétaires sont aujourd’hui couverts.

L’ASA salue sur le fond l’initiative qui vise à combler la lacune d’assurance actuelle et s’efforce de sensibiliser la population au risque sismique. En effet, bien que ce risque soit facilement assurable par les assurances privées, seuls 15 pour cent des propriétaires sont aujourd’hui couverts. L’ASA rejette toutefois la proposition du Conseil fédéral. Le titre est trompeur, car il ne s’agit pas d’une solution d’assurance : le dommage n’est financé qu’après coup par le biais d’une taxe obligatoire. Avec la capacité de 22 milliards de francs environ générée par le système d’engagements conditionnels, le secteur privé de l’assurance et de la réassurance peut aujourd’hui assumer sans problème le risque lié aux tremblements de terre.

Avec la capacité de 22 milliards de francs environ générée par le système d’engagements conditionnels, le secteur privé de l’assurance et de la réassurance peut aujourd’hui assumer sans problème le risque lié aux tremblements de terre.

La solution proposée est néanmoins incomplète, car elle n’inclut pas les biens meubles ni l’inventaire du ménage. Par ailleurs, une solution étatique serait dommageable pour la place d’assurance suisse. Elle empêcherait le transfert des risques vers le secteur mondial de l’assurance. Sans compter que sa faisabilité est discutable : il existe de grandes incertitudes quant à savoir si les moyens nécessaires à la reconstruction seront vraiment mis à disposition rapidement après un sinistre. En outre, un recouvrement complexe et généralisé d’une telle taxe implique inévitablement une charge administrative supplémentaire non négligeable.