Regulierungsfolgen: SED-Bericht regt Diskussion über Schwächen der EVV weiter an

Wäre eine Eventualverpflichtung für Erdbebenrisiken günstiger als private Versicherungsangebote? Ein Bericht des Schweizerischen Erdbebendienstes suggeriert dies. Er zeichnet allerdings ein verzerrtes Bild, wie Eduard Held vom Schweizerischen Versicherungsverband schreibt.

Erdbeben sind in der Schweiz zwar selten, haben aber ein enormes Schadenpotenzial. Gerade in Kantonen, in denen ein hohes Erdbebenrisiko besteht, ist man sich dessen durchaus bewusst und sichert sich mit bestehenden Versicherungslösungen gegen das Risiko ab. So sind beispielsweise in Kanton Wallis rund 50 Prozent der Gebäudewerte gegen Erdbebenrisiken versichert. Über die gesamte Schweiz steigt die Versicherungsdurchdringung seit Jahren an, mittlerweile liegt sie bei 21 Prozent. Trotz dieses funktionierenden Marktes will der Bundesrat der Schweiz eine staatliche Zwangslösung überstülpen: Mit einer Eventualverpflichtung für Erdbebenrisiken sollen alle Hauseigentümer im Erdbebenfall dazu verpflichtet werden, bis 0,7 Prozent des Gebäudewertes an den Staat abzutreten. Die Eventualverpflichtung als Konzept weist dabei zahlreiche Unklarheiten und konzeptionelle Mängel auf. Ein kürzlich erschienener Bericht des Schweizerischen Erdbebendienstes SED regt die Debatte nun zusätzlich an.

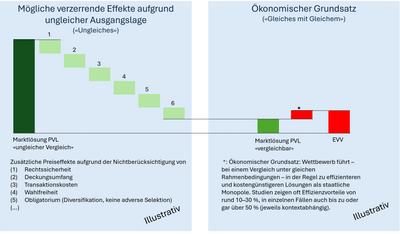

In seinem Bericht vergleicht das SED die privaten Versicherungsangebote mit dem Vorschlag des Bundesrates 24.095 «Einführung einer Kompetenz des Bundes im Bereich der Finanzierung der Behebung von Gebäudeschäden bei Erdbeben» (EVV). Der primär seismologisch ausgerichtete Report attestiert der Eventualverpflichtung einen Kostenvorteil gegenüber privaten Versicherungsangeboten. Der Schweizerische Versicherungsverband SVV kommt zu einer anderen Einschätzung, da der SED, dessen Auftrag eigentlich darin besteht, die Erdbebenaktivität in der Schweiz zu überwachen und die Erdbebengefährdung zu beurteilen, wichtige Faktoren unberücksichtigt lässt. Zudem ändert der Bericht an der volkswirtschaftlichen und ordnungspolitischen Problematik der EVV nichts. Eine Einbettung in einen breiteren wirtschaftlichen Kontext hätte deutlich gemacht, dass unter Berücksichtigung der gesamten Faktoren die Schwächen der EVV eindeutig grösser sind als ihre Stärken. Hingegen bleiben beim sogenannten Preisvergleich der Ausführungen des SED wesentliche Elemente und systematische Nachteile der EVV unberücksichtigt. Preisbestandteile, die in einer künftigen wissenschaftlichen Bewertung einzubeziehen und zu quantifizieren wären (siehe Grafik unten).

Wert der Rechtssicherheit: Versicherungen basieren auf bei Vertragsabschluss und damit vor dem Ereignis bekannten Prämien und zugesicherten Entschädigungsvereinbarungen. Sie sind für Kundinnen und Kunden freiwillig, kündbar und in ihrem Umfang wählbar. Die Auslösung der EVV ist hingegen ein politischer Entscheid, zeitlich nach dem Ereignis getroffen und von der bundesrätlichen Entscheidungsfindung abhängig. Unsichere Abgaben kumulieren sich mit unsicheren Definitionen des ersatzpflichtigen Schadenausmasses und vermitteln eine klassische Scheinsicherheit.

Wert des Deckungsumfangs: Private Versicherungen bieten in der Regel einen umfassenderen Deckungsumfang (sie inkludieren meist Aufräumkosten, Lebenshaltungskosten, Sekundärschäden, etc.) und oft tiefere, wählbare Selbstbehalte. Die EVV hingegen deckt ausschliesslich Gebäudeschäden und sieht einen hohen, fix vorgegebenen Selbstbehalt vor. In einem grossen Teil der zu erwartenden Schadenfälle würde die EVV zudem aufgrund des grossen administrativen Aufwandes voraussichtlich nicht ausgelöst, auch wenn einzelne private oder gewerbliche Eigentümer sehr hohe Schäden haben. Dies stellt ein erhebliches Non-Performance-Risiko dar. Der SED selbst beziffert diese «Deckungslücke» auf 2,5 Milliarden Franken, ohne sie im Preisvergleich zu berücksichtigen.

Berücksichtigung aller Kosten: Bei privaten Versicherungen sind sämtliche Transaktionskosten – von der Schadenaufnahme und -behebung über Administration, Kosten von rechtlichen Auseinandersetzungen, Systembetrieb bis hin zu den Kapitalkosten – bereits eingepreist. Zur Aufrechterhaltung der Infrastruktur fallen Transaktionskosten unabhängig von der Lösung auch ohne Ereigniseintritt an. Beim «Preis» der EVV werden diese Kosten mit Null angenommen und bleiben weitestgehend unberücksichtigt: Diese Transaktions- und Verwaltungskosten sind aber signifikant und würden von den Steuerzahlenden und damit auch von Nicht-Eigentümerinnen und Nicht-Eigentümern mitfinanziert. Die Kapitalkosten wiederum würden den Wohneigentümern durch Millionen zusätzlicher Grundschuldeintragungen in Grundbüchern auferlegt, die es ebenfalls kostenpflichtig und -treibend zu verwalten gilt.

Auswirkungen des Konsumentenverhaltens: Kundinnen und Kunden vergleichen in der Regel Prämien und Deckungsumfänge und entscheiden sich bewusst für Angebote mit besseren Preis-Leistungsverhältnissen, die auf ihre Bedürfnisse zugeschnitten sind. Die Verwendung von Durchschnittsprämien in einem Preisvergleich – wie im SED-Bericht vorgenommen – unterstellt ein zufälliges, nicht rationales Verhalten. Dies entspricht weder dem realen Verhalten der Versicherten noch den Erfahrungen aus dem Markt. Die Anwendung von «guter Preis-Leistung» versus «Durchschnitt» verändert die Ergebnisse signifikant. Grosser Einfluss hat auch die Stichprobenauswahl: Wenn erdbebengefährdete Regionen höher gewichtet werden, hat dies einen – zum Teil schwer nachvollziehbaren – Einfluss für die Berechnung von privatwirtschaftlichen Prämien.

Obligatorischer Charakter – es gilt zu unterscheiden: Eine obligatorische Lösung dürfte aufgrund grösserer Abdeckung und Diversifikationseffekte billiger sein als eine freiwillige Lösung. Wenn grössere Abdeckung und Diversifikation gewünscht sind, könnte beispielsweise die Koppelung von Erdbeben an eine Feuerversicherung überlegenswert sein. Damit wäre die Verbindung zu einem bewährten und breit akzeptierten System (seit 1953) geschaffen. Auch in Umfragen in der Bevölkerung schneiden jährlich anfallende Prämien besser ab als eine einmalige Sonderabgabe für die EVV. Die EVV stellt die wohl denkbar ungeeignetste Umsetzungsform eines Obligatoriums dar.

Fairer Vergleich «Zahlungsbereitschaft EVV vs. Zahlungsbereitschaft Versicherung»: Ein fairer Vergleich müsste zudem die Zahlungsbereitschaft für eine EVV-Leistung jener für eine vertraglich definierte Versicherungsdeckung gegenüberstellen. Es ist jedoch davon auszugehen, dass die Zahlungsbereitschaft für eine EVV in ihrer heutigen Ausgestaltung gering sein könnte, was wiederum in den Kosten für deren Umsetzung (Inkasso) zu berücksichtigen ist.

Resilienz stärken: Wenn gewünscht, stehen bessere und erprobte Lösungen bereit

Das Erdbebenrisiko erfüllt alle Bedingungen der Versicherbarkeit – und die Versicherungsdurchdringung steigt stetig. Erst- und Rückversicherer können über wenige Jahre auch die von einer EVV versprochene Kapazität bereitstellen. Bei internationalen Grossereignissen hat die Versicherungswirtschaft ihre Leistungsfähigkeit wiederholt bewiesen. Dabei fliesst jeweils ein Grossteil der Entschädigungen von Erst- und Rückversicherungen aus dem Ausland in die betroffene Volkswirtschaft. Bei einer EVV wird auf den Nutzen der globalen Rückversicherungsindustrie und ihrer globalen Diversifikation verzichtet. Das Erdbebenrisiko bleibt vollständig in der Schweiz. Wenn politisch gewünscht, kann eine flächendeckende, privatwirtschaftlich organisierte Lösung weiter aufgebaut werden. Für 9 andere Elementarschadenkategorien hat die Schweiz exemplarische Arbeit geleistet und effiziente, tragfähige und ökonomisch stabile Lösungen zum Schutz der Bevölkerung erfolgreich entwickelt.

Die EVV ist leider im Ereignisfall eine krisenverstärkende Scheinlösung, die die Resilienz der Schweiz schwächt. Sie ist unnötig, ordnungspolitisch und volkswirtschaftlich problematisch.

Das könnte Sie auch interessieren

- Listicle | 12. Dezember 2025

Die Eventualverpflichtung bei Erdbeben ist eine Scheinlösung

6 Gründe, warum der Vorschlag für eine «Erdbebenversicherung mittels Eventualverpflichtung» des Bundesrats in die falsche Richtung geht.

- Factsheet | 19. Dezember 2025

Das Erdbebenrisiko und die Versicherungssituation in der Schweiz

Was man über das Erdbebenrisiko wissen sollte und wie es um die Versicherungssituation steht, beantwortet dieses Factsheet.

- Factsheet | 21. Oktober 2024

Die Elementarschadenversicherung ist weltweit einzigartig

Die Broschüre «Die Elementarschadenversicherung – weltweit einzigartig» erklärt, wie die Versicherung von Elementarschäden funktioniert.