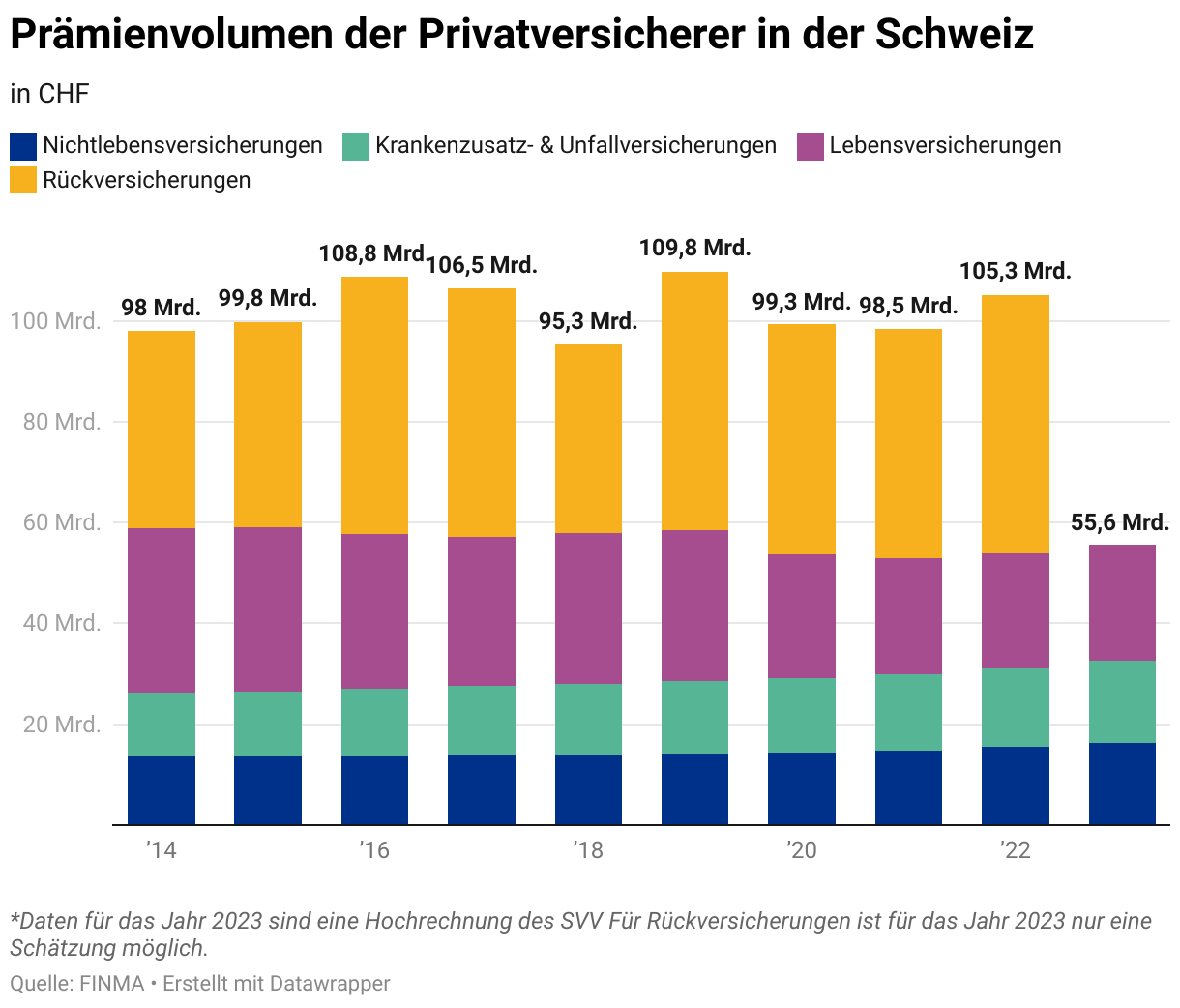

Prämienvolumen im Schweizer Versicherungsgeschäft

Die Schweizer Privatversicherer verzeichneten im Jahr 2024 gemäss Hochrechnungen des Schweizerischen Versicherungsverbandes SVV erneut ein erfreuliches Wachstum des Prämienvolumens. Das Nichtlebengeschäft wies mit 3,6 Prozent ein leicht überdurchschnittliches Wachstum auf. Dagegen ging das Prämienvolumen im Lebengeschäft leicht zurück.

Die Privatassekuranz blickt auf ein Jahr 2024 zurück, in dem sich die Trends der Vorjahre mehrheitlich fortsetzten. «Die Entwicklung des Prämienvolumens ist Abbild des Kostenwachstums, der wirtschaftlichen Entwicklung, aber zum Teil auch eines sich ändernden Risikoverständnisses der Gesellschaft», kommentiert Verbandsdirektor Urs Arbter die Entwicklung. Insgesamt kann die Entwicklung als Zeichen gesehen werden, dass die Versicherungsindustrie ihrem Ruf als einer der Stabilitätsanker der Schweizer Wirtschaft gerecht wird.

Während im Nichtleben mit +3,6 Prozent ein leicht überdurchschnittliches, in erster Linie kostenbedingtes Wachstum zu verzeichnen ist, wächst der Bereich Kranken- und Unfall mit +1,5 Prozent leicht unterdurchschnittlich. Dies ist in erster Linie auf die enge Korrelation mit dem im Vergleich zu den Vorjahren etwas geringeren Lohnsummenwachstum zurückzuführen. Die Lebensversicherung verzeichnet mit –1,3 Prozent ein insgesamt leicht sinkendes Prämienvolumen, geprägt vom Trend zur Teilautonomie in der Kollektivlebenversicherung. Einzelebenversicherungen legen hingegen erneut leicht zu. Für das Rückversicherungsgeschäft ist noch keine genaue Prognose möglich. Der SVV erwartet jedoch einen leichten Anstieg des Prämienvolumens und damit eine Fortsetzung des Wachstumstrends. Ohne Rückversicherungen wuchs das gesamthafte Prämienvolumen der Versicherungsbrache um 0,9 Prozent.

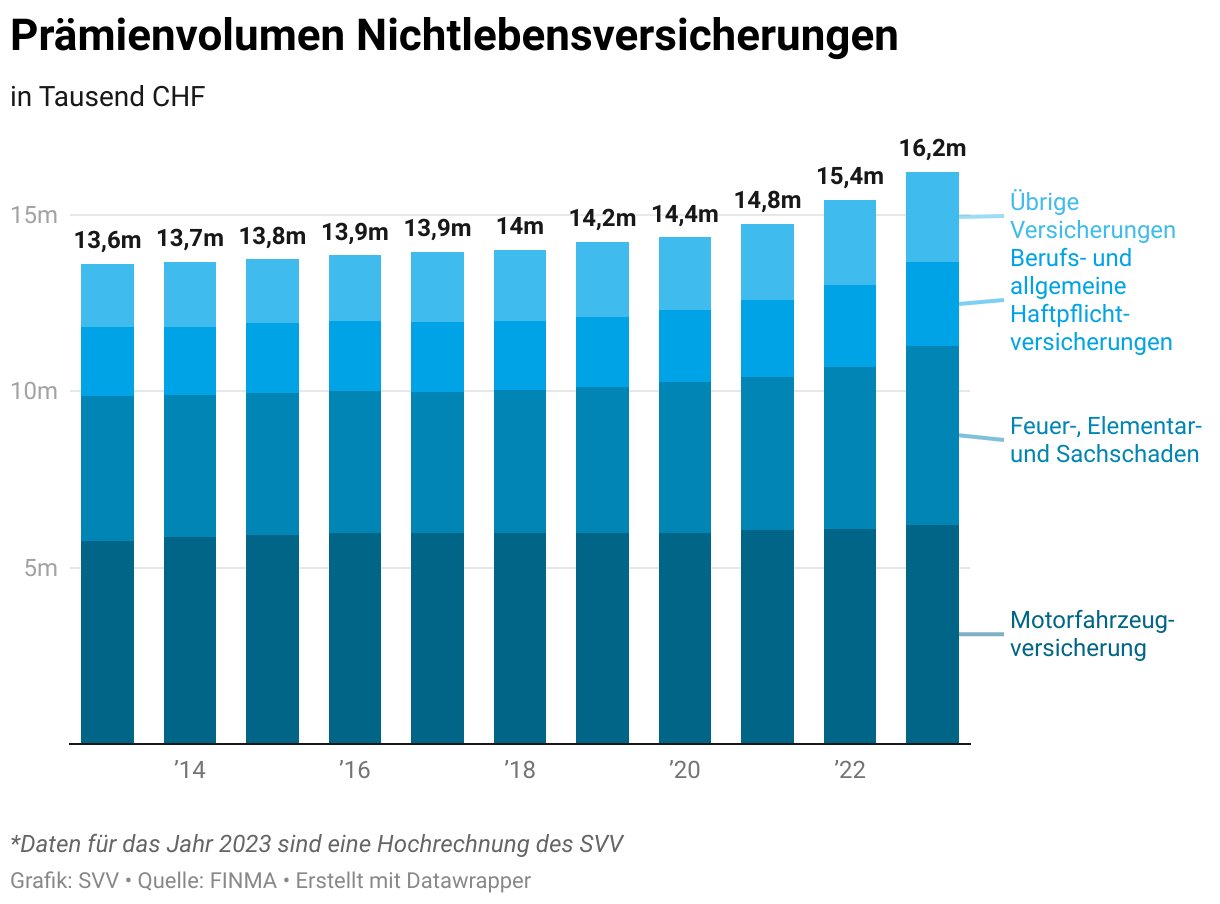

Nichtlebensversicherungen

Im Bereich Nichtleben ist mit +3,6 Prozent ein leicht überdurchschnittliches, in erster Linie kostenbedingtes Wachstum zu verzeichnen. Steigende Preise bei Reparaturen und Ersatzteilen führen dazu, dass auch in der Motorfahrzeughaftpflicht erstmals seit langem wieder das Prämienvolumen ansteigt. In der Feuer-, Elementarschaden- und Sachschadenversicherung sind dagegen kostenbedingt steigende Versicherungssummen Grund für die Zunahme, auch wenn der Baukostenindex erstmals wieder gesunken ist. Die Prämienvolumen reagieren erst mit Verzögerung auf diese Veränderungen. In der Berufs- und allgemeinen Haftpflichtversicherung sorgen strengere Versicherungsbedingungen trotz abflauender Wirtschaft für ein weiterhin steigendes Versicherungsvolumen.

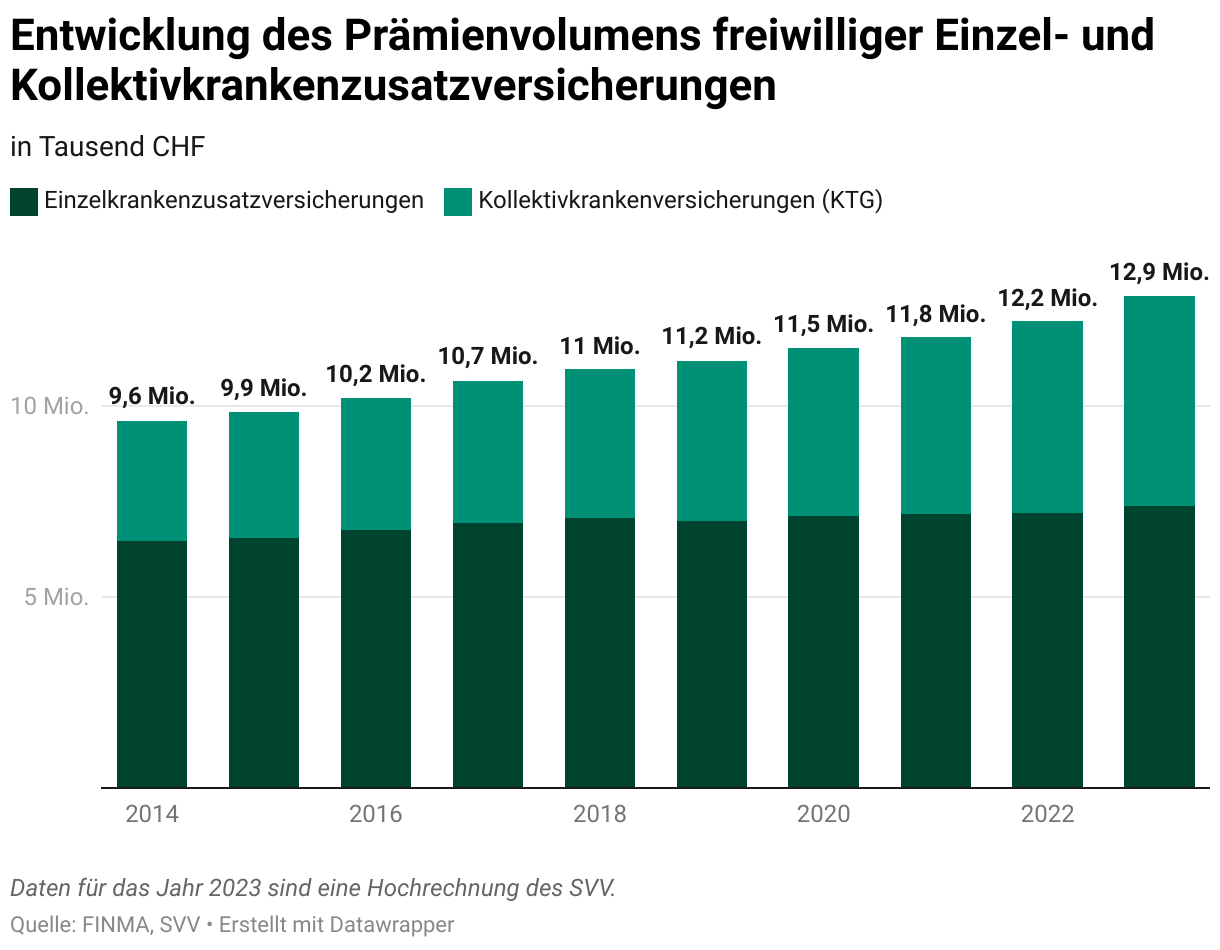

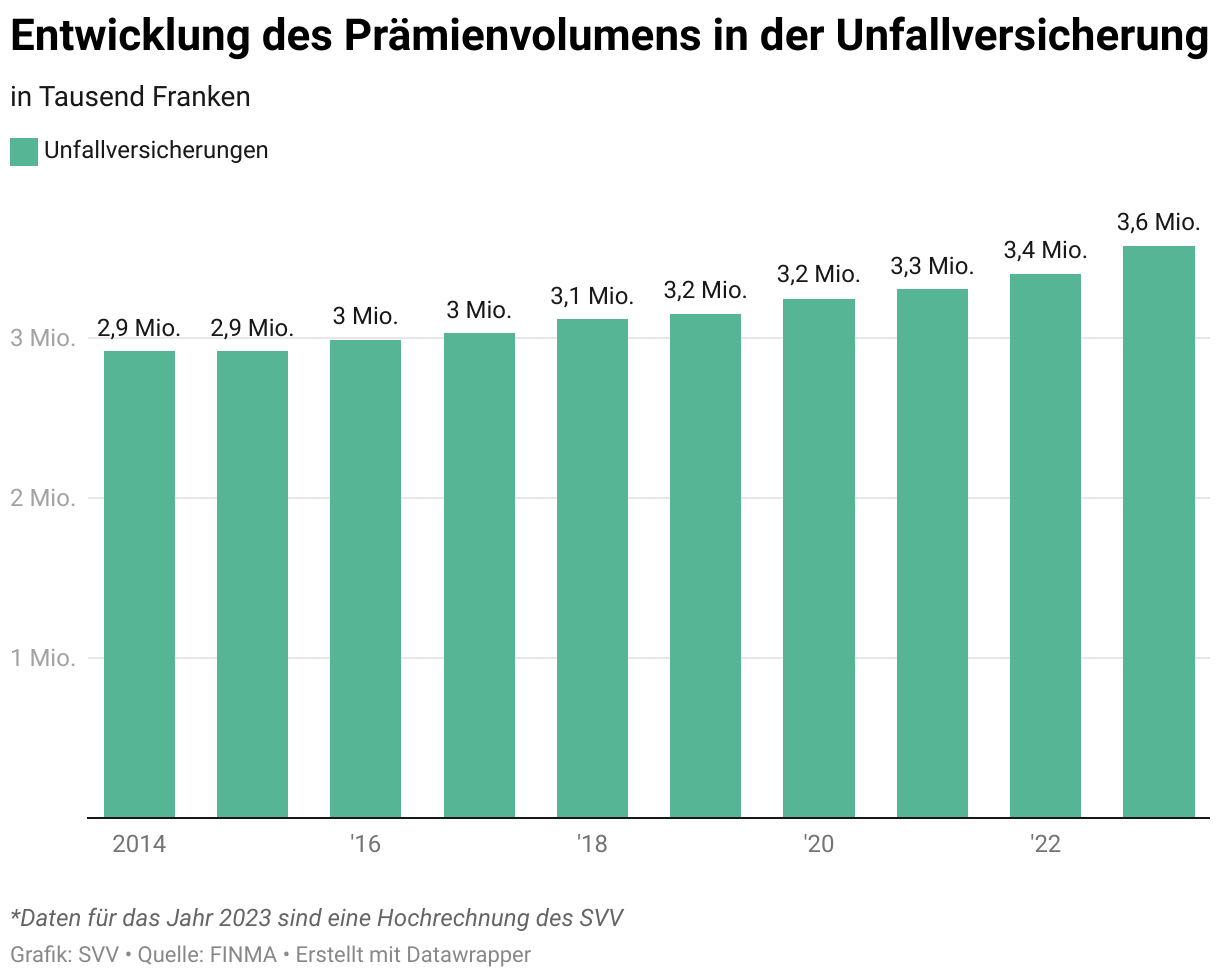

Krankenzusatz- und Unfallversicherungen

In der Krankenzusatzversicherung ist ein leichter Bestandszuwachs zu verzeichnen: Das Prämienvolumen wächst um 1,3 Prozent, wobei die Prämien selbst nur geringfügig gestiegen sind. Anders die Situation im Krankentaggeld und in der Unfallversicherung: Das im Vergleich zum Vorjahr geringere Lohnsummenwachstum erklärt den leicht unterdurchschnittlichen Anstieg des Prämienvolumens.

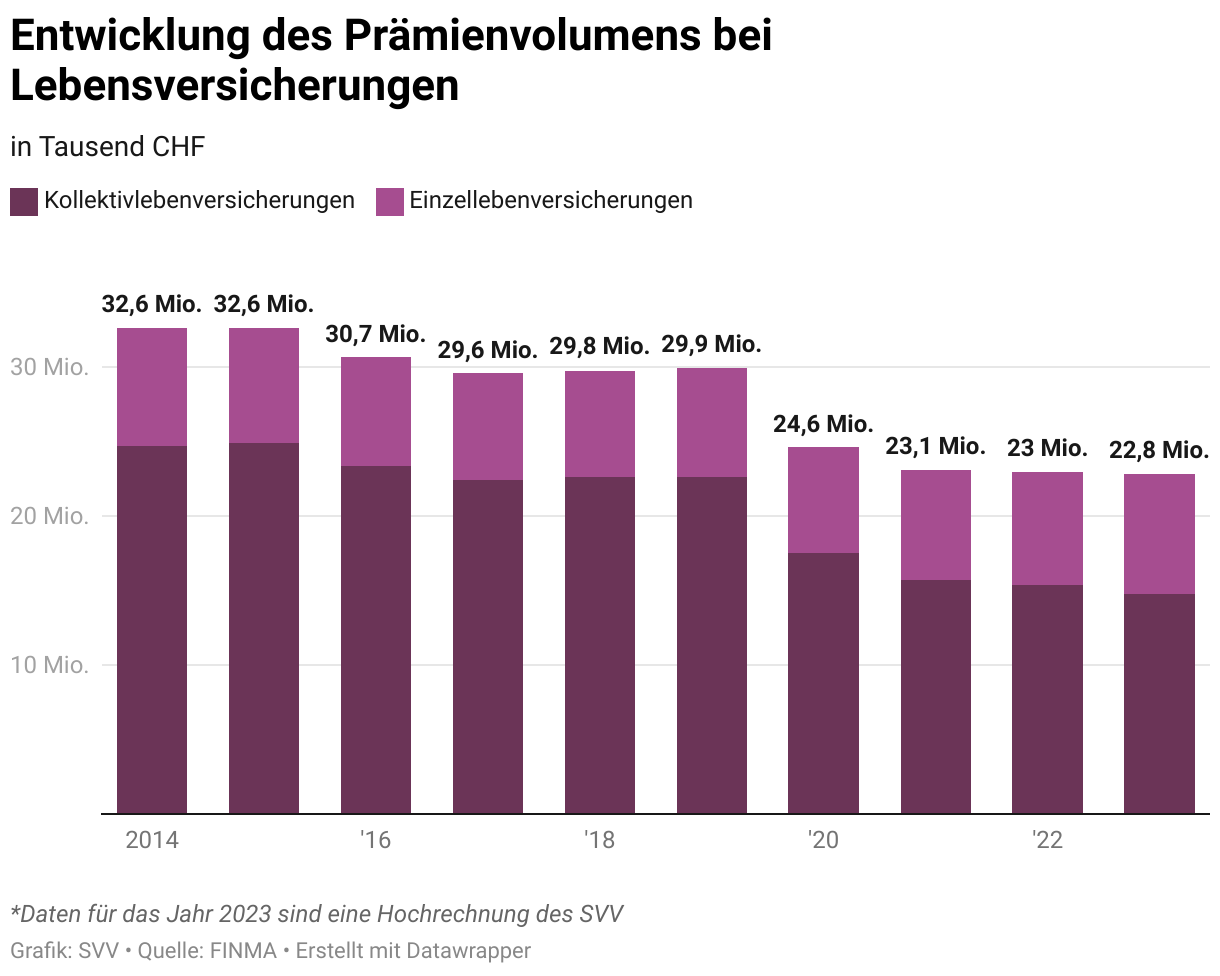

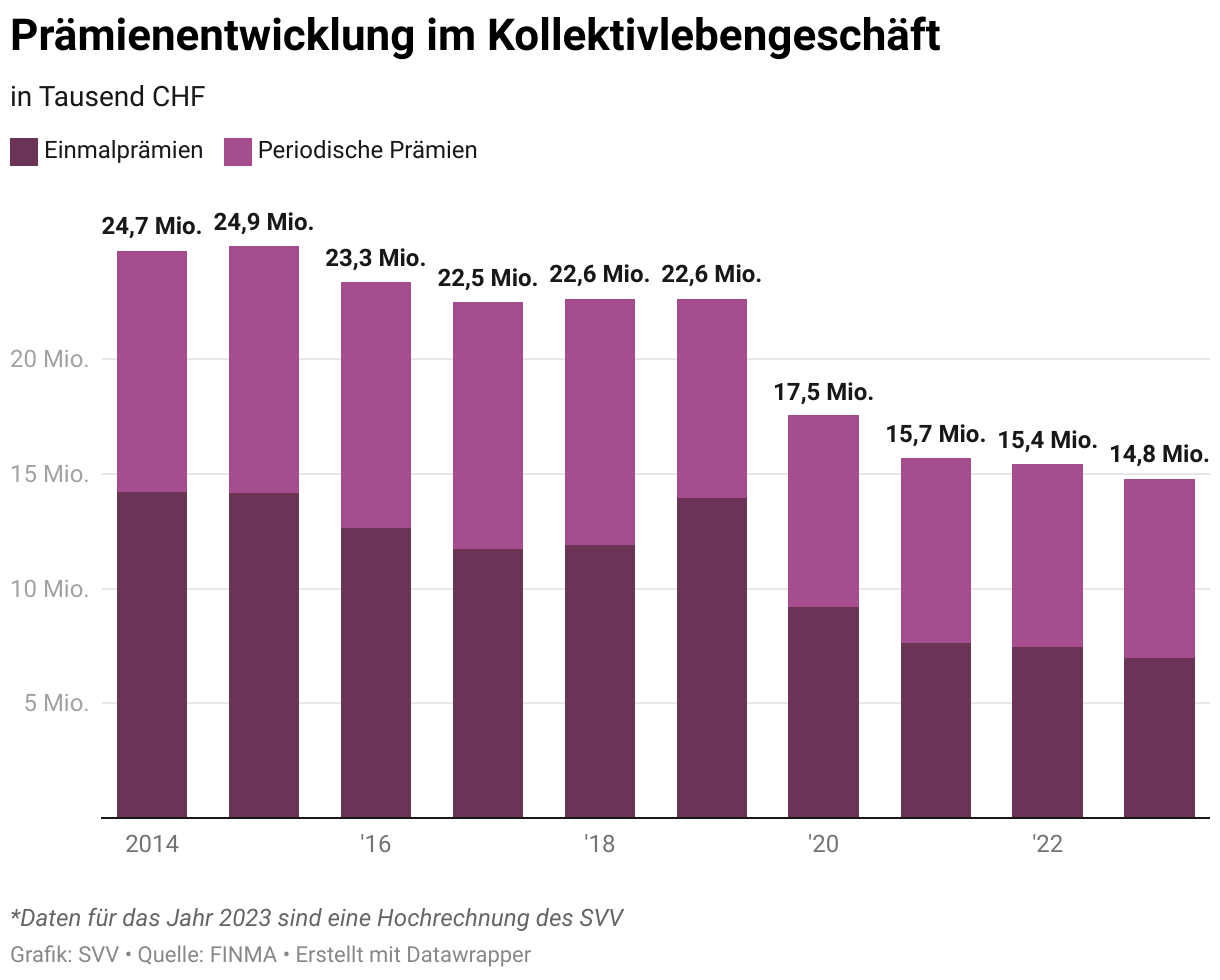

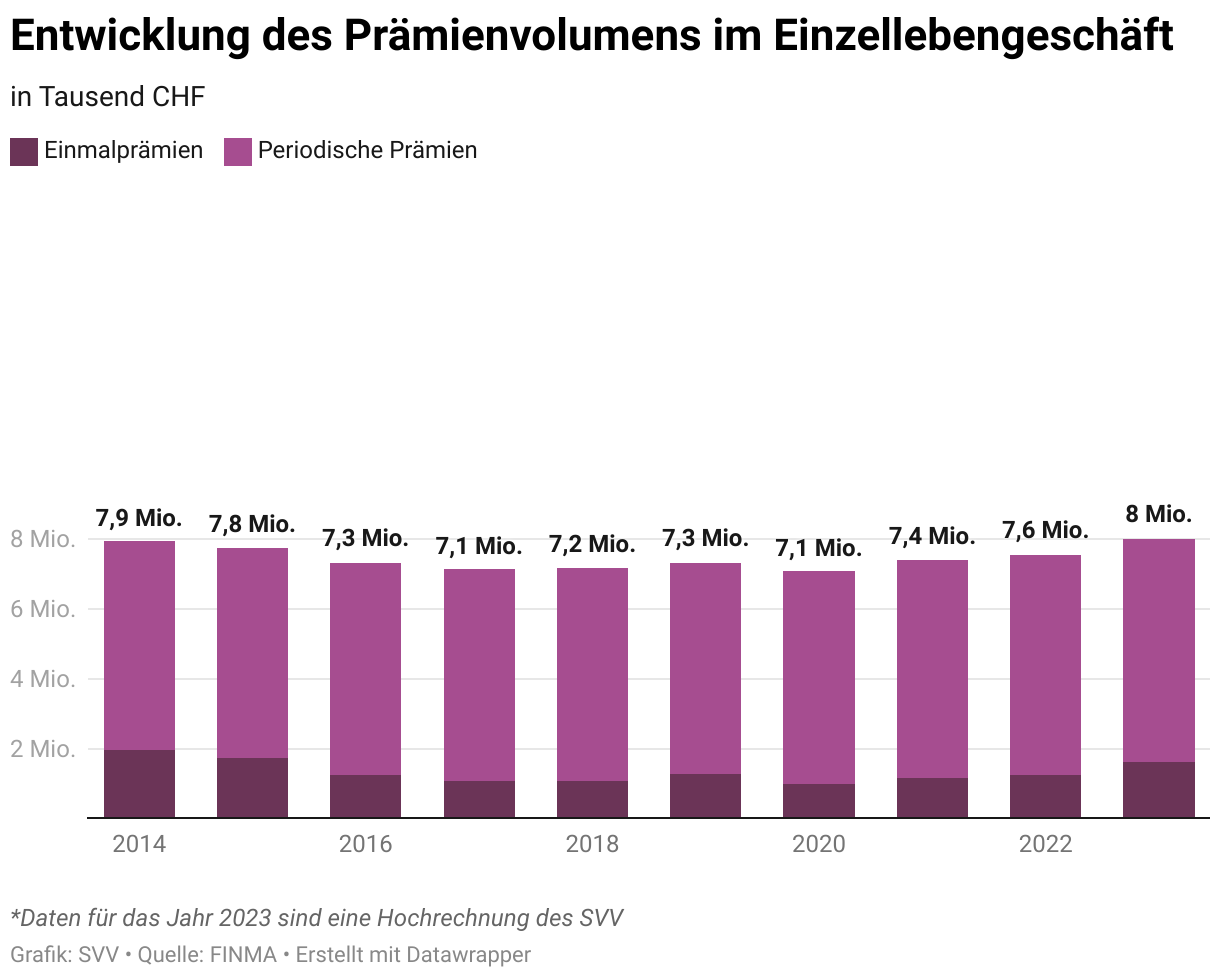

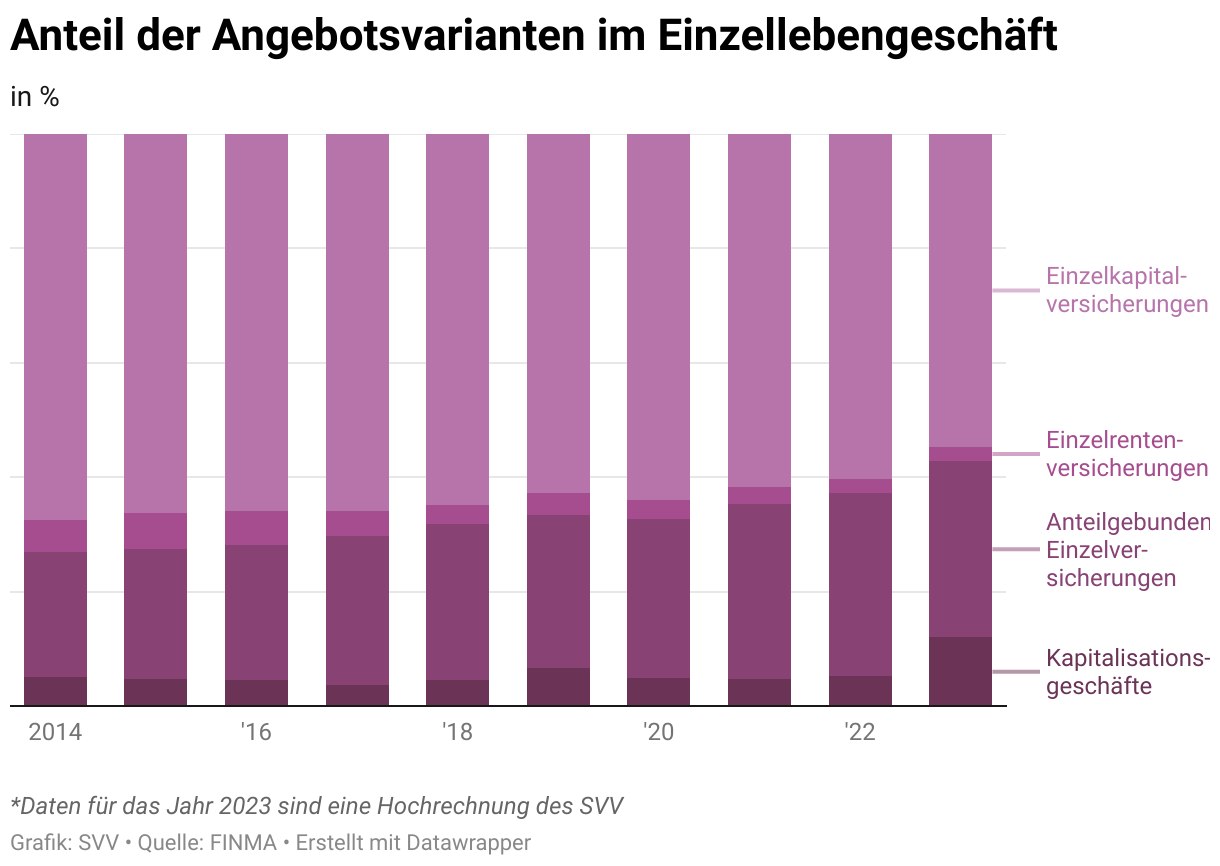

Lebensversicherungen

In der Lebensversicherung setzen sich die gegenläufigen Trends fort: Im Kollektivleben sind sinkende periodische Prämienvolumen ein Indiz für die Fortsetzung des Trends in Richtung Teilautonomie. Im Einzelleben setzt sich der positive Trend der letzten Jahre mit einem erneuten leichten Wachstum fort.

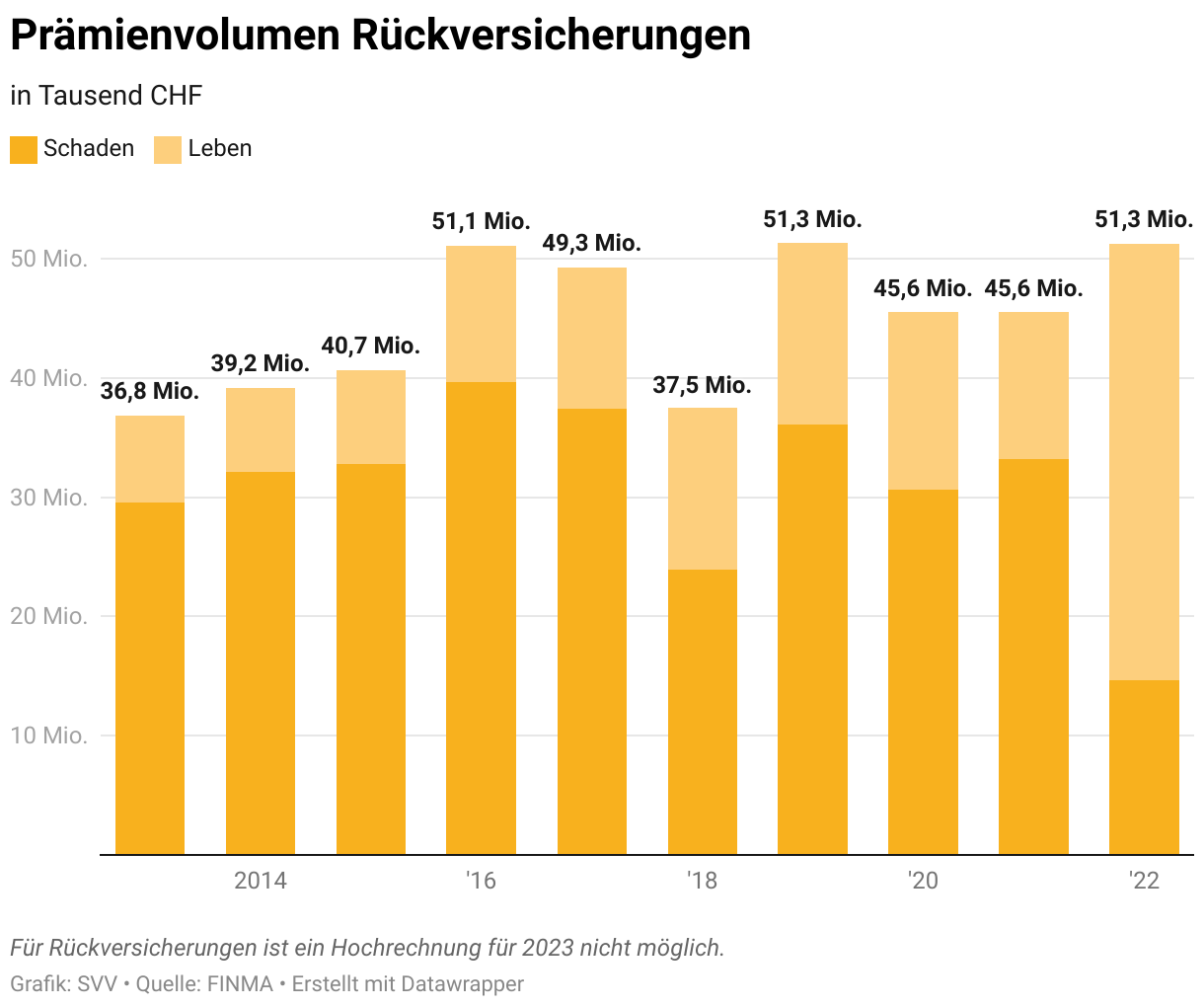

Rückversicherungen

Der Schweizer Rückversicherungsmarkt ist im Jahr 2023 um 4 Prozent gewachsen. Das ist knapp über dem langjährigen Mittel von 3 Prozent pro Jahr. Die Volatilität des Prämienvolumens im Rückversicherungsgeschäft ist vor allem damit zu erklären, dass der Markt sehr international ist und das Prämienvolumen stark von unternehmensinternen Retrozessionen abhängt, die beispielsweise bei Änderungen von Steuerbestimmungen angepasst werden.

Für 2024 ist noch keine Hochrechnung möglich.

Quelle

SVV

Die Prognose zur Entwicklung des Prämienvolumens in der Schweizer Versicherungswirtschaft wird jeweils Anfang Februar des Folgejahres an seiner Jahresmedienkonferenz des SVV präsentiert und kommentiert. Lesen Sie hier die Medienmitteilung und die ausführliche Präsentation zu der Prognose.

FINMA

Alle beaufsichtigten Versicherer müssen der FINMA jährlich Informationen und Daten zum Geschäftsgang des Vorjahres liefern. Die FINMA veröffentlicht die von den Versicherungsunternehmen zur Verfügung gestellten Daten zu Bilanz und Erfolgsrechnung im Versicherer-Report. Diese enthalten insbesondere Informationen zur Bilanz und Erfolgsrechnung, zu den gebuchten und verdienten Prämien und zu den Zahlungen für Versicherungsfälle jeweils pro Versicherungsunternehmen sowie aggregiert in tabellarischer Form. Die Daten können nach individuellen Bedürfnissen gefiltert und in den gängigsten elektronischen Formaten heruntergeladen werden.