Risiken

Sicherheit zählt zu den Grundbedürfnissen des Menschen. Sich Risiken auszusetzen, bedingt die Abgabe eines Teils dieser Sicherheit. Die Neigung zu Sicherheit und die Bereitschaft, Risiken einzugehen, müssen auf Ebene des einzelnen Individuums wie der Gesellschaft als Gesamtes fortwährend ausbalanciert werden. Denn um im Leben weiterzukommen, müssen Menschen bereit sein, bestimmte Risiken einzugehen. Ohne ein Mass an Risikobereitschaft stagnieren Gesellschaft und Wirtschaft. Innovation und Fortschritt bleiben aus. Landläufig wird Risikobereitschaft in der heutigen Gesellschaft allerdings als die Neigung verstanden, sich übermässigen Gefahren auszusetzen.

Kapitel

Umgang und Erfahrungen mit Risiken

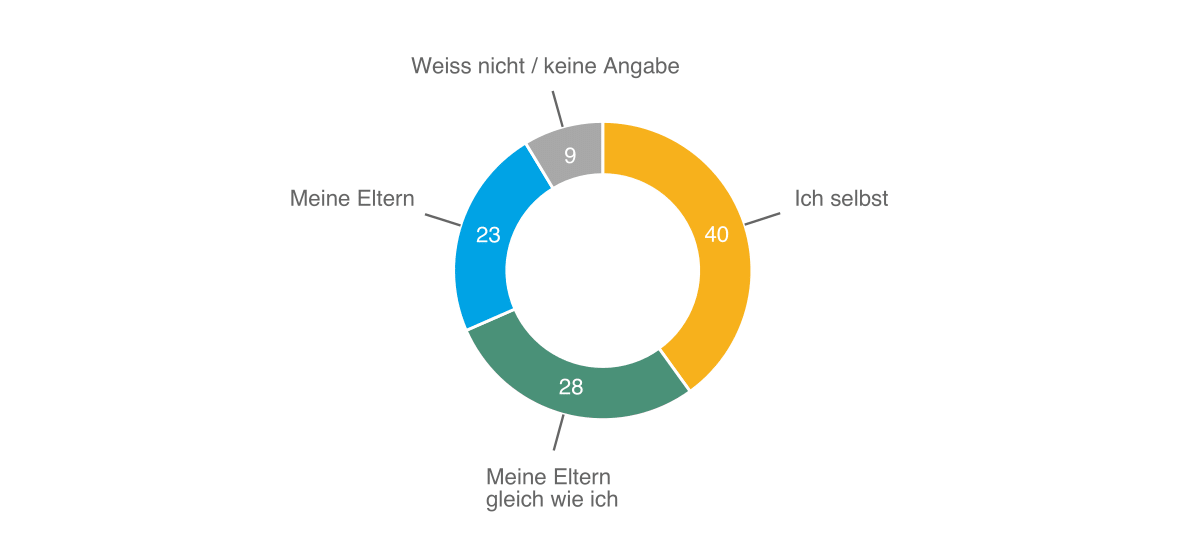

Leben wir in einer zunehmend risikoaversen Gesellschaft? Um diese Frage zu beantworten, wurden die Umfrageteilnehmenden gebeten, ihre Risikobereitschaft im Vergleich zu derjenigen ihrer Eltern, als diese im selben Alter waren, einzuschätzen. Wie Abbildung 10 illustriert, findet die These einer zunehmend risikoscheuen Gesellschaft bei den befragten Personen keine Mehrheit: Die Einschätzung, dass die vorangegangenen Generationen im selben Alter risikofreudiger waren, teilt nur knapp ein Viertel. Eine deutliche Mehrheit ist dagegen der Ansicht, dass sie gleich risikofreudig (28 %) oder gar risikofreudiger (40 %) sind, als es ihre Eltern dazumal waren.

Risikoverhalten der Generationen (Abb. 10)

«Über alles gesehen, wen erachten Sie als risikofreudiger: Sich selber oder Ihre Eltern, als diese in Ihrem Alter waren?», Angaben in Prozent

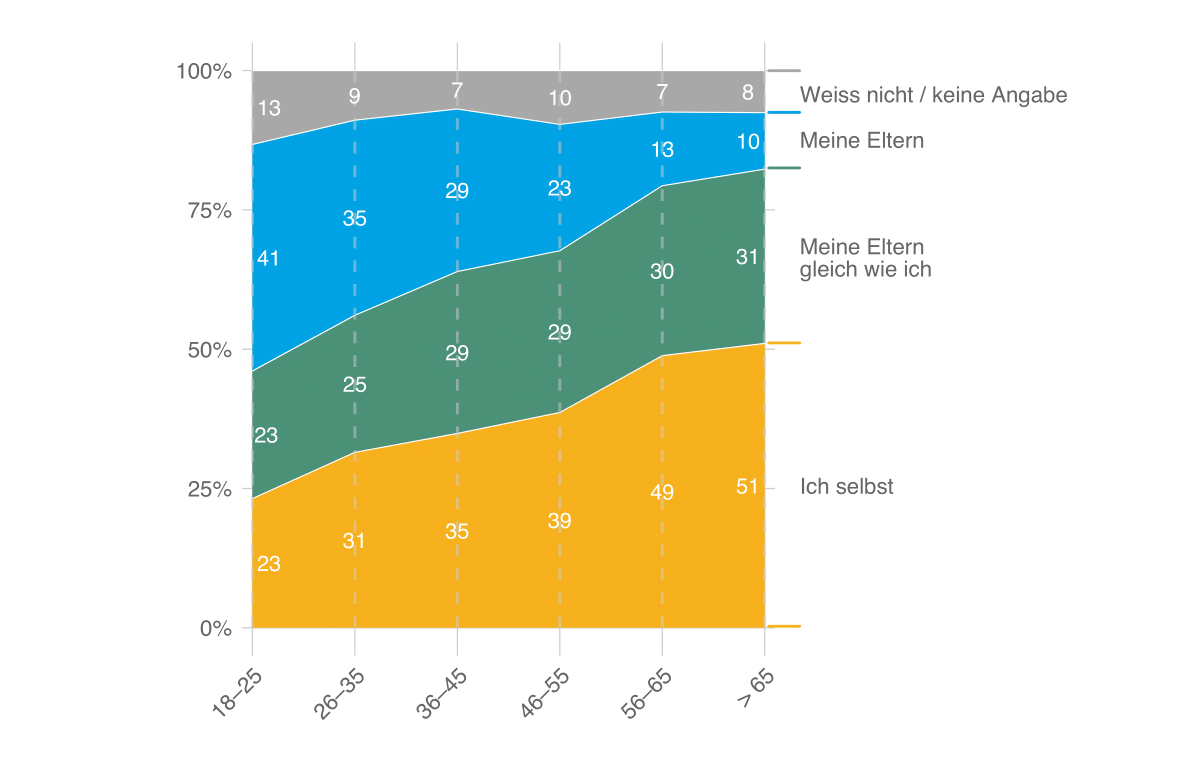

Diese Einschätzung, zumindest genauso risikobereit zu sein wie frühere Generationen, teilt allerdings hauptsächlich die Generation der «Babyboomer»1 (Abb. 11): Über 55-Jährige sehen sich mehrheitlich risikofreudiger als ihre Eltern. Je jünger die Befragten, desto häufiger besteht die Meinung, dass die eigene Generation weniger risikobereit als die Generation der Eltern ist. Bei den jungen Erwachsenen überwiegt die Einschätzung, dass ihre Eltern zumindest gleich (23 %), wenn nicht gar risikofreudiger (41 %) waren.

1 Zur sogenannten «Babyboomer»-Generation gehören die Jahrgänge 1946–1964.

Risikoverhalten der Generationen (Abb. 11)

«Über alles gesehen, wen erachten Sie als risikofreudiger: Sich selber oder Ihre Eltern, als diese in Ihrem Alter waren?», Angaben in Prozent

Im alltäglichen Gebrauch ist der Begriff Risiko heutzutage stark negativ konnotiert und wird hauptsächlich mit Gefahren in Verbindung gebracht. Risikobereitschaft wird als die Neigung verstanden, sich unnötig Gefahren auszusetzen. Risiken einzugehen kann allerdings auch ein Mittel zum Zweck sein. Denn um im Leben etwas zu erreichen, müssen sich Menschen auf bestimmte Risiken einlassen. Wer überlegt Situationen mit Risiken eingeht, sammelt Erfahrung, die wiederum helfen kann, künftige Risiken zu verringern. In welchen Bereichen ist die Schweizer Bevölkerung schon Risiken eingegangen und welche Erfahrungen hat sie dabei gemacht?

Wie Abbildung 12 zeigt, sind die Befragten am ehesten bereit ein Risiko einzugehen, wenn es um die Wahl oder den Wechsel ihres Arbeitgebers geht. In allen übrigen Bereichen geht eine Mehrheit lieber auf Nummer sicher. Insbesondere beim Umgang mit der Altersvorsorge oder dem Gang in die Selbstständigkeit scheut sich der überwiegende Teil der Befragten davor, sich auf ein Risiko einzulassen.

Positive und negative Erfahrungen mit Risiken (Abb. 12)

Positive Erfahrungen: «In welchen der folgenden Bereiche sind Sie schon Risiken eingegangen und haben gute Erfahrungen damit gemacht?»,

Negative Erfahrungen: «Und in welchen Bereichen sind Sie schon Risiken eingegangen und haben schlechte Erfahrungen damit gemacht?», Mehrfachantworten, Angaben in Prozent

Gleichzeitig zeigt die Studie, dass wer schon einmal Risiken eingegangen ist, daraus in der Regel positive Erfahrungen gemacht hat. Wer sich beispielsweise beim Stellenwechsel bereits einmal entschied, seine Sicherheit aufs Spiel zu setzen – etwa kündigte, ohne bereits eine neue Stelle zu haben – machte neunmal so oft nur positive Erfahrungen als nur negative. Auch wer beim Erwerb einer Immobilie Risiken einging, machte beinahe ausschliesslich positive Erfahrungen. Etwas häufiger hingegen machten die Befragten bei Entscheidungen über private Bindungen negative Erfahrungen, wenngleich auch hier positive Erfahrungen deutlich häufiger als negative sind.

Dagegen halten sich bei Entscheiden zu Geldanlagen die negativen und positiven Erfahrungen die Waage: Die knapp zwei Fünftel der Befragten, die bereits einmal Geld angelegt haben, machten ebenso häufig positive wie negative Erfahrungen. Gerade in diesem Bereich dominieren allerdings exogene Risiken, die durch den Investor nicht beeinflussbar sind.

Deutlich am wenigsten oft werden Risiken im Umgang mit der Altersvorsorge oder beim Gang in die Selbstständigkeit eingegangen: Vier Fünftel gab an, dass sie sich in diesen Bereichen noch nie auf ein Risiko eingelassen haben. Wer es tat, der machte jedoch auch hier dreimal häufiger positive als negative Erfahrungen.

Absicherung gegen Risiken

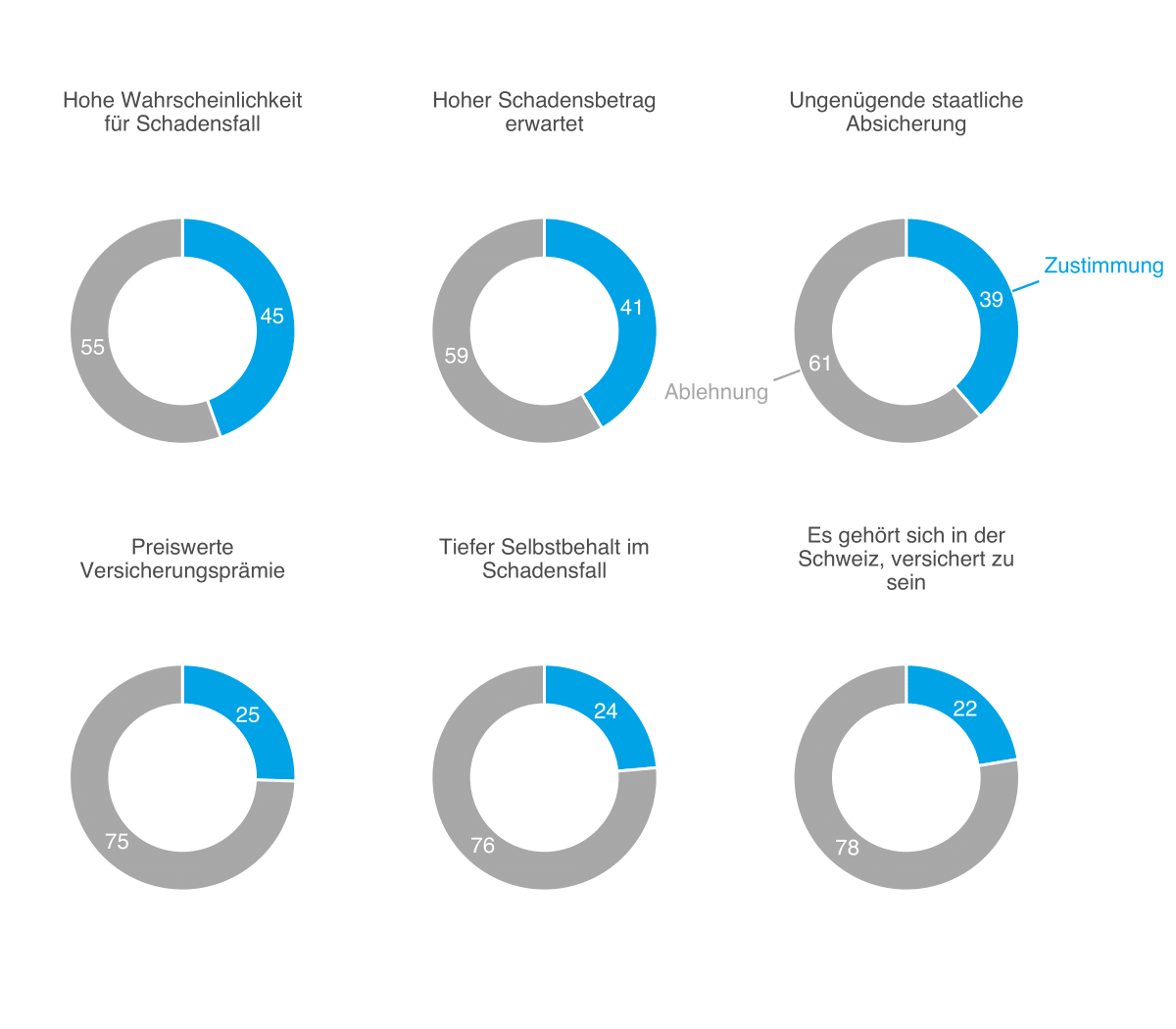

Versicherungen bieten einen finanziellen Schutz für den Fall, dass ein Risiko eintritt. Sie erlauben dem einzelnen Individuum die Inkaufnahme bestimmter Risiken, da im Ereignisfall das Versichertenkollektiv für den finanziellen Verlust der geschädigten Person aufkommt. Mit diesem System können Schäden getragen werden, die für eine einzelne Partei allein nicht zu stemmen wären. Welche Gründe motivieren Personen hauptsächlich zum Abschluss einer Versicherung?

Die erwartete Eintretenswahrscheinlichkeit und das Schadensausmass sind wichtige Entscheidungstreiber, ob eine Versicherung abgeschlossen wird: (Abb. 13): 45 Prozent der Befragten geben an, sich gegen ein Risiko mit hoher Eintrittswahrscheinlichkeit zu versichern, und 41 Prozent bei einem zu erwartenden hohen Schadensausmass. Ein häufig genannter Anreiz für den Abschluss einer Versicherung ist allerdings auch der Umstand, dass das in Frage stehende Risiko vom Staat als nicht genügend abgesichert wahrgenommen wird: 39 Prozent schliessen hier eine private Versicherung als Ergänzung zur staatlichen Versicherungsleistung ab. Deutlich weniger häufig führten die Befragten produktspezifische Merkmale und damit die Kostenseite als Hauptargumente für einen Versicherungsabschluss auf: Nur für rund ein Viertel spricht eine tiefe Versicherungsprämie oder ein geringer Selbstbehalt für eine Versicherung. 22 Prozent geben an, sich vertraglich abzusichern, weil dies in der Schweiz Usus ist.

Gründe für Versicherung (Abb. 13)

«Welches sind für Sie wichtige Gründe, eine Versicherung abzuschliessen?», Angaben in Prozent

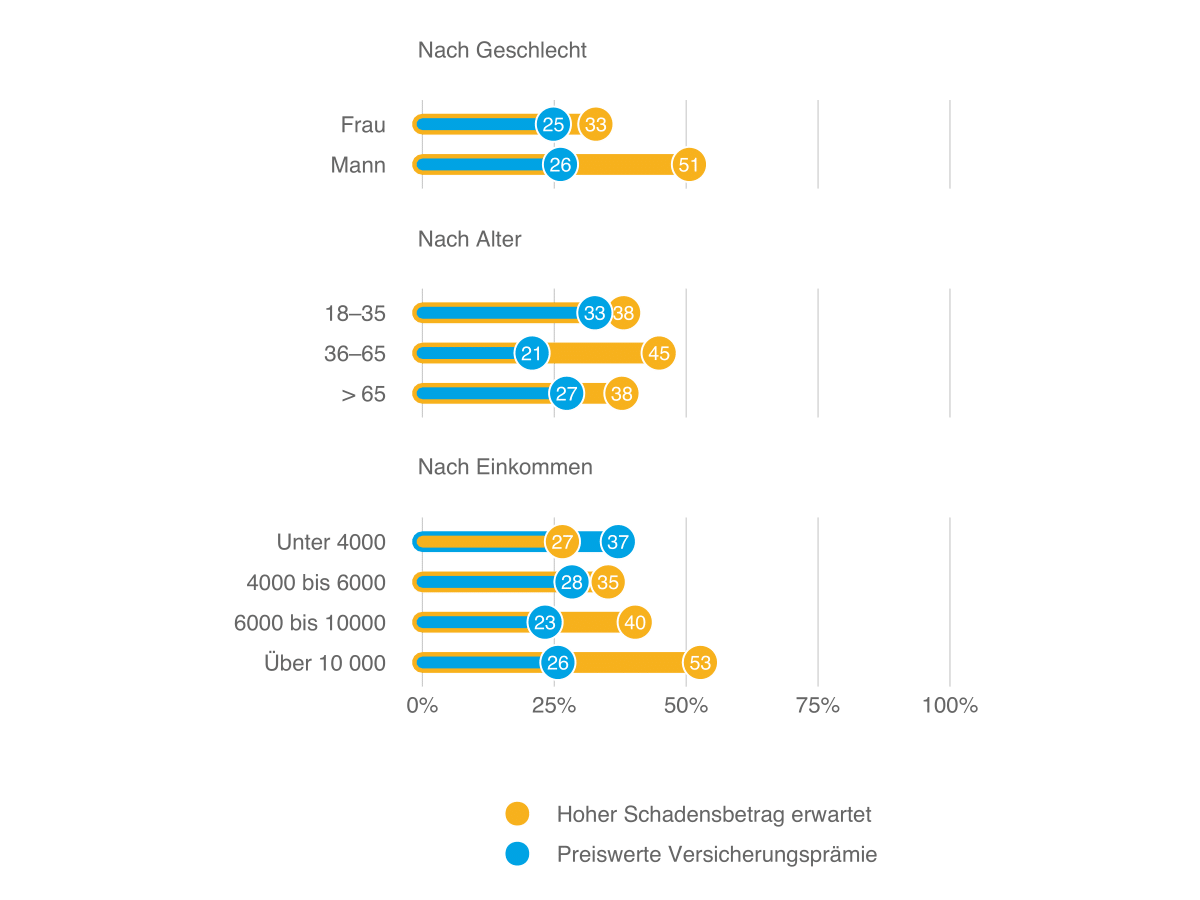

Beim Abwägen von Pro und Kontra einer Versicherung spielt das Kosten-Nutzen-Verhältnis eine Rolle, nicht jedoch für alle Menschen in gleicher Weise. Dies zeigt die Studie bei einer Differenzierung nach soziodemografischen Merkmalen der befragten Personen (Abbildung 14).

Gründe für Versicherung – nach sozidemografischen Merkmalen (Abb. 14)

«Welches sind für Sie wichtige Gründe, eine Versicherung abzuschliessen?», Angaben in Prozent

Mit Ausnahme der Personen mit einem Haushaltseinkommen von unter CHF 4000 ist es über sämtliche Bevölkerungsgruppen die Nutzenseite einer Versicherung, die im Vordergrund steht. Je höher das Einkommen, desto entscheidender ist die zu Höhe des Schadensausmasses für den Abschluss einer Versicherung. Bei Männern überwiegt dieses Argument zudem deutlicher als bei Frauen, bei 36- bis 65-Jährigen stärker als bei den über 65-Jährigen und unter 36-Jährigen.

Unterschiedliche Zuständigkeiten

Private Versicherungen decken Risiken nach dem Prinzip der Risikodiversifikation ab. Grundvoraussetzung dafür sind die Kalkulierbarkeit des Risikos und die Unabhängigkeit der Schadenfallereignisse. Letzteres bedeutet, dass Schäden nicht gleichzeitig anfallen. Gewisse Risiken wie Grossrisiken lassen sich deshalb kaum versichern.

Neben privaten Versicherungen deckt der Staat und damit die Steuerzahlenden Risiken ab. Welche Risiken liegen nach Ansicht der Bevölkerung in der Zuständigkeit von privatwirtschaftlichen Versicherungen und welche soll der Staat tragen? Die Befragten konnten dabei auf einer Skala von 1 «Nur die Privatwirtschaft» bis 5 «Nur der Staat» ihre Präferenzen angeben.

Abbildung 15 illustriert deutlich: Grossrisiken wie globale Pandemien (4,1) oder Nuklearrisiken (4,3) sehen die Befragten hauptsächlich in der Verantwortlichkeit des Staates. Die Werte lassen sich wie folgt interpretieren: Bei einem Wert von drei liegt die Zuständigkeit gleichermassen bei Staat und Privatwirtschaft. Je höher der Wert über drei liegt, desto eher sollen die Risiken allein vom Staat, je kleiner der Wert als drei, desto eher nur von der Privatwirtschaft abgedeckt werden.

Risikodeckung durch Staat oder Privatwirtschaft? (Abb. 15)

«Private Versicherungen decken Risiken ab, indem die Nichtbetroffenen für die Betroffenen aufkommen. Verschiedene Risiken werden jedoch auch durch den Staat und damit durch die Steuerzahlenden abgedeckt. Welche der folgenden Risiken sollen Ihrer Meinung nach durch private Versicherungen getragen werden und welche durch den Staat? Tragen Sie Ihre Antwort auf einer Skala von 1 «Nur Privatwirtschaft» bis 5 «Nur Staat» ein.» Dargestellt ist das arithmetische Mittel.

Mit abnehmendem Auswirkungsbereich rücken die Risiken zunehmend in den geteilten Zuständigkeitsbereich. Risiken wie Umweltschäden (3, 3), Einkommensverlust (3,2) oder Cyberrisiken (3,2) liegen nach Ansicht der Bevölkerung nur noch leicht stärker im staatlichen Bereich als im privatwirtschaftlichen. Im Zuständigkeitsbereich der Privatwirtschaft sieht die Bevölkerung dagegen Risiken wie Krankheit (2,6), Unfall (2,2) und insbesondere Diebstahl (1,8)

Gesellschaftliche Risiken als grösste Gefahr

Welche Risiken stellen nach Ansicht der Bevölkerung die grösste Gefahr für die Schweiz dar? Bei dieser Frage geht es weniger um einzelne, konkrete Risiken. Stattdessen lassen sich je nach Kontext, in dem die Risiken auftreten, verschiedene Arten unterscheiden.

Wie Abbildung 16 zeigt, sieht die Bevölkerung vor allem in Risiken, welche die gesellschaftliche und politische Stabilität bedrohen, mittelfristig die grösste Gefahr für die Schweiz. Die Abbildung stellt dabei derjenige Bevölkerungsanteil, der in einem Risiko ein grosses Gefahrenpotenzial sieht, demjenigen Anteil gegenüber, der die Gefahr eher als gering erachtet. Die Bilanz bildet sich aus der Differenz zwischen diesen beiden Bevölkerungsgruppen.

Risiken für Schweiz (Abb. 16)

Grosse Gefahr: «Welche der folgenden Risiken sind für Sie mittelfristig die grössten Gefahren für die Schweiz?»

Keine grosse Gefahr: «Und welche der folgenden Risiken sind für Sie mittelfristig keine grösseren Gefahren für die Schweiz?»

Lesehilfe: Die Grafik stellt den prozentualen Anteil der Befragten, der in einem Risiko ein grosses Gefahrenpotenzial sieht, demjenigen gegenüber, der die Gefahr eher als gering erachtet. Die Bilanz zeigt die Differenz zwischen diesen beiden Werten in Prozentpunkten.

In den vergangenen Monaten ist die öffentliche und gesellschaftliche Diskussion zu den Einschränkungen zur Bekämpfung der Covid-19-Pandemie, zu den Kompetenzen des Bundes oder zur Impfplicht stetig hitziger geworden. Zugleich sind die Menschen auch wirtschaftlich unterschiedlich von der Krise betroffen. Das grösste Gefahrenpotenzial erkennt die Bevölkerung deshalb aktuell in der zunehmenden Polarisierung und Spaltung der Gesellschaft (56 Prozentpunkte), gefolgt von der Gefahr, die von einer grösser werdenden Kluft zwischen Arm und Reich für die gesellschaftliche und politische Stabilität ausgeht (47 Prozentpunkte).

Neben den gesellschaftlichen Risiken rangiert unter den meistgenannten Risiken auch der Klimawandel. Die Gefahr, die von der menschenverursachten Veränderung des Klimas und der übermässigen Belastung der Umwelt ausgeht, stellt in den Augen der Befragten die dritte wesentliche Gefahr für die Schweiz dar (44 Prozentpunkte). Das Gefährdungspotenzial von Naturkatastrophen – unter anderem als Folge des sich verändernden Klimas – schätzt die Bevölkerung zwar deutlich tiefer ein. In der Bilanz überwiegt dennoch die Einschätzung, dass auch Naturkatastrophen wie Erbeben, Überschwemmungen oder Murgänge für die Sicherheit von Menschen und Sachwerten ein bedeutendes Gefahrenpotenzial darstellen (14 Prozentpunkte).

Ebenfalls eine eher grössere Gefahr für die Schweiz – aber mit einem deutlich geringeren Potenzial als gesellschaftliche Risiken oder der Klimawandel – sehen die Befragten in Risiken, die durch Digitalisierung immer weiterer Lebensbereiche entstehen (20 Prozentpunkte).

Ein mittleres Gefahrenpotenzial haben nach Einschätzung der Bevölkerung Finanz- und Bankenkrisen (9 Prozentpunkte) oder Gesundheitsrisiken (3 Prozentpunkte): Die Gefahrenbilanz dieser beiden Risiken ist nur leicht positiv. Auffallend ist, dass die Frage nach dem Gefahrenpotenzial von Gesundheitsrisiken die Bevölkerung in zwei Lager spaltet: Rund ein Viertel stuft die Gefahr als gross ein, ein Viertel als eher unbedeutend. Eine eher geringe Gefahr für die Schweiz geht nach Auffassung der Befragten dagegen von gewaltsamen Konflikten wie Kriegen und Terrorismus aus (–23 Prozentpunkte).

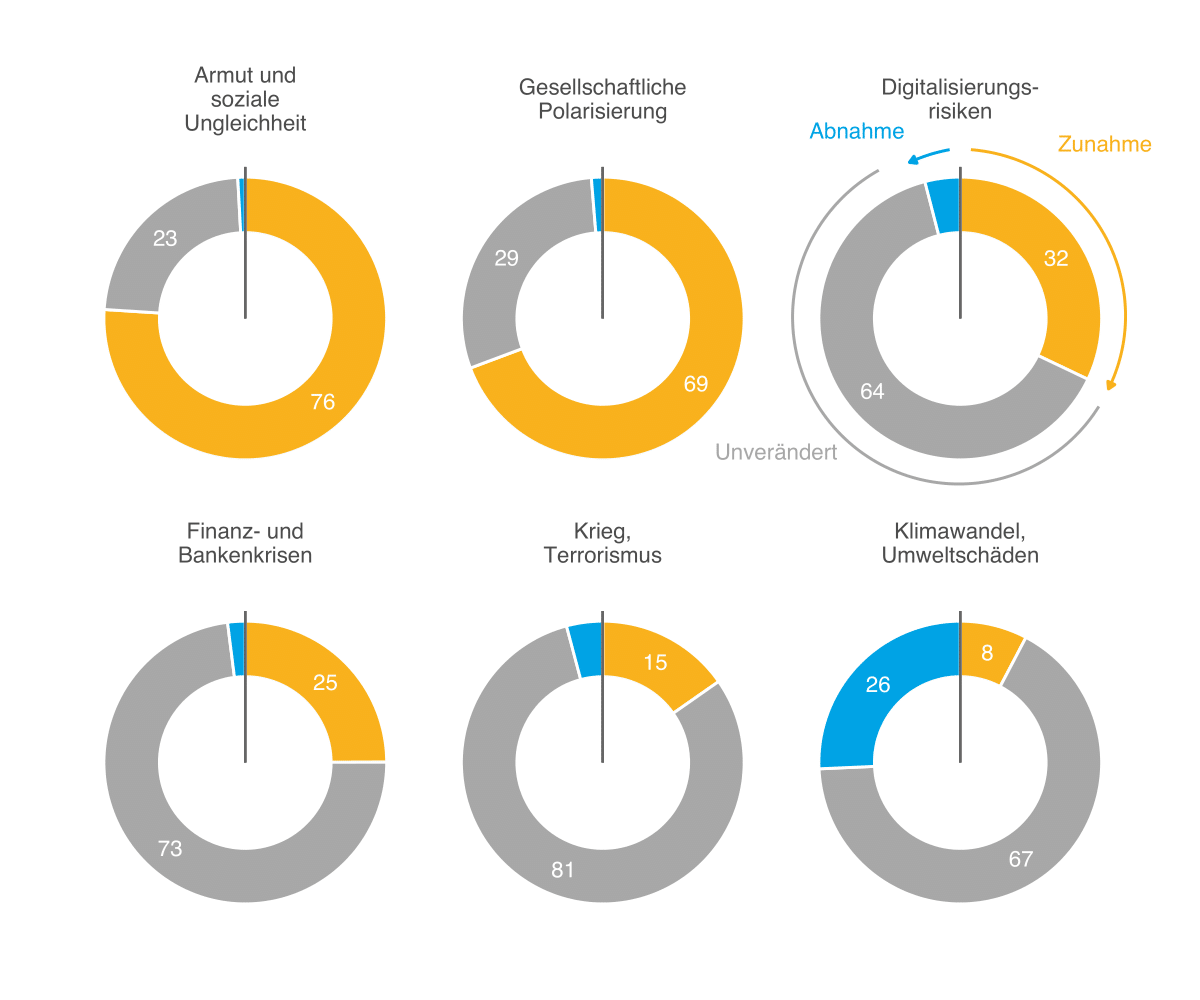

Krisen wie die Covid-19-Pandemie können die Risikowahrnehmung verändern. Einerseits, indem sich der Ereignisfall direkt auf die Risikoeinschätzung auswirkt. Andererseits können sonstige bekannte Risiken vermehrt in den Fokus rücken, andere in den Hintergrund. Wie hat sich die Pandemie nach Einschätzung der Bevölkerung auf die Bedeutung verschiedener Risikoarten ausgewirkt?

In der Einschätzung der Bevölkerung verschärft die Pandemie die verschiedenen bekannten Risiken eher, als dass sie diese abschwächt (Abb. 17). Die Pandemie hat aus Sicht der Befragten vor allem das Risiko erhöht, dass die Schweiz zunehmend sozial und gesellschaftlich auseinanderdriftet. So verursacht für mehr als drei Viertel die Pandemie ein erhöhtes Risiko für das Auseinanderscheren von Arm und Reich sowie für 69 Prozent für den gesellschaftlichen Dissens.

Auswirkung Coronapandemie auf Risiken (Abb. 17)

Zunahme: «Welche der folgenden Risiken haben aufgrund der Covid-19-Pandemie Ihrer Meinung nach zugenommen?»

Abnahme: «Und welche haben aufgrund der Covid-19-Pandemie abgenommen?», Angaben in Prozent

Home-Office und «Social Distancing» haben die Digitalisierung in den letzten Monaten beschleunigt. Knapp jede dritte Person teilt die Einschätzung, dass durch die Pandemie jedoch auch die Risiken im Bereich der Digitalisierung zugenommen haben. Für knapp ein Viertel ist das Risiko im Bereich von Finanz- und Banken aktuell höher, als es ohne Pandemie wäre, für 15 Prozent das Risiko von Krieg und Terrorismus . Einzig der Klimawandel hat nach Einschätzung der Befragten als Risiko für Mensch und Umwelt im Zuge der Pandemie eher ab- als zugenommen.

Persönliche Risikoerwartung

Gemäss den Ergebnissen der vorliegenden Studie liegen die grössten Gefahren für die Schweiz auf der gesellschaftlichen Ebene. Doch wie schätzen die befragten Personen die Wahrscheinlichkeit ein, von einem spezifischen Risiko in den nächsten zehn Jahren direktbetroffen zu sein?

Wie in den Vorjahren ist diese Frage auch in die diesjährige Erhebung eingeflossen. Aus aktuellem Anlass wurden dabei die ursprünglich aufgelisteten fünf Gefahren durch zwei weitere Risiken – die Pandemie und die Epidemie – ergänzt.

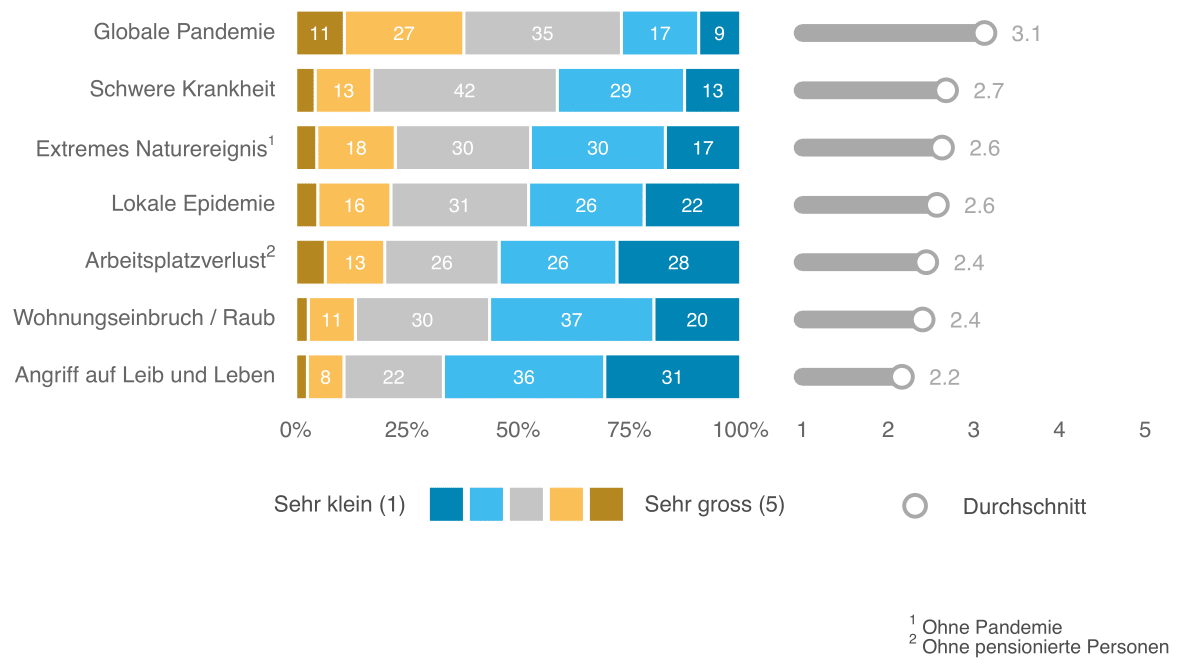

Wenig verwunderlich hat die erlebte Pandemie deutliche Spuren hinterlassen. Aktuell geht die Bevölkerung davon aus, dass die Eintrittswahrscheinlichkeit für diese spezifische Gefahr in den nächsten zehn Jahren am höchsten ist, gefolgt von der Wahrscheinlichkeit, schwer zu erkranken (Abb. 19). Die Abbildung zeigt dabei einerseits die Häufigkeit der jeweiligen Antworten (links) sowie den Durchschnittswert (rechts). Je grösser der Durchschnittswert, desto höher wird die Wahrscheinlichkeit eingeschätzt, von dem jeweiligen Ereignis in den nächsten zehn Jahren betroffen zu sein. Allgemein rangieren gesundheitliche Risiken in den oberen Rängen: Vergleichsweise häufig erwarten die Befragten auch, in den nächsten zehn Jahren von einer Epidemie betroffen zu sein, wozu beispielsweise die praktisch jährlich im Winter wiederkehrende Grippewelle zählt (2,6).

Neben diesen gesundheitlichen Risiken rechnet die Bevölkerung relativ häufig damit, in den nächsten Jahren von extremen Naturereignissen wie Stürmen, Hagel oder starken Niederschlägen betroffen zu sein (2,6 ). Etwas weniger verbreitet ist die Annahme, den Arbeitsplatz mindestens einmal zu verlieren (2,4), gefolgt von der Erwartung, in den folgenden zehn Jahren Opfer eines Wohnungseinbruchs bzw. eines Diebstahls zu werden (2,4 ). Am wenigsten geht die Bevölkerung davon aus, einen tätlichen Angriff gegen die persönliche Unversehrtheit oder das eigene Leben zu erleiden (2,2).

Risikoeinschätzung (Abb. 18)

«Wie schätzen Sie die Gefahr ein, von folgenden Ereignissen in den nächsten zehn Jahren in der Schweiz betroffen zu sein?», Angaben in Prozent und arithmetisches Mittel

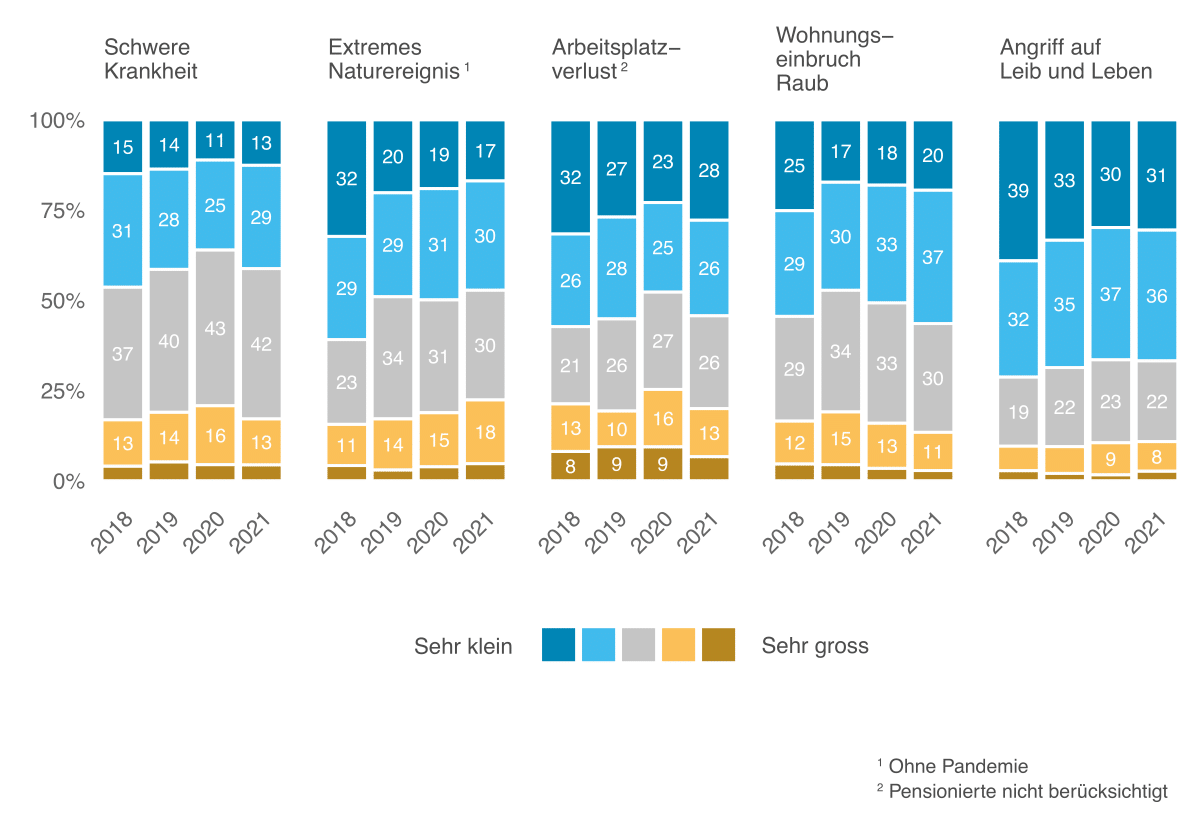

Aktuell schätzen die Befragten die Wahrscheinlichkeit, schwer zu erkranken oder in ein schweres Unwetter zu kommen, höher ein als die Wahrscheinlichkeit, den Arbeitsplatz zu verlieren. Vor Jahresfrist sah dies noch anders aus: Die Furcht, im Beruf die Stelle zu verlieren, war verbreiteter (Abb. 19). Auch die Gefahr, Opfer einer schweren Krankheit zu sein, wird wieder geringer eingeschätzt als im Vorjahr. Dagegen wird von den Befragten das Risiko, Opfer eines extremen Naturereignisses zu werden, seit Beginn der Erhebung zwar nur als leicht, aber als kontinuierlich wachsend wahrgenommen.

Risikoeinschätzung über die Zeit (Abb. 19)

«Wie schätzen Sie die Gefahr ein, von folgenden Ereignissen in den nächsten zehn Jahren in der Schweiz betroffen zu sein?», Angaben in Prozent

Die Erwartung, in den nächsten zehn Jahren, Opfer eines Wohnungseinbruchs zu werden, hat – nach einem deutlichen Anstieg 2019 – wieder abgenommen und liegt nun auf ähnlichem Niveau wie vor vier Jahren. Vergleichsweise wenig verändert hat sich über die letzten vier Jahre dagegen die Einschätzung, Opfer eines Angriffs auf Leib und Leben zu werden.

Wie «gut» schätzt die Bevölkerung die verschiedenen Risiken ein? Über- oder unterschätzt sie gewisse Risiken? Abbildung 20 stellt die Einschätzung, in den nächsten zehn Jahren von einer bestimmten Gefahr betroffen zu sein (horizontale Achse), der tatsächlichen Betroffenheit der vergangenen zehn Jahren gegenüber (vertikale Achse).

Die Abbildung zeigt: Im Allgemeinen geht die Bevölkerung von einem grösseren Risiko aus, als es die tatsächliche Betroffenheit der letzten Jahre vermuten liesse. Am ehesten stimmt die Einschätzung, den eigenen Arbeitsplatz zu verlieren, mit der tatsächlichen Betroffenheit der letzten zehn Jahre überein – der Wert liegt nahe an der 1/1-Diagonale.

Eigene Betroffenheit und Risikoeinschätzung (Abb. 20)

Risikoeinschätzung: «Wie schätzen Sie die Gefahr ein, von folgenden Ereignissen in den nächsten zehn Jahren in der Schweiz betroffen zu sein?»,

Eigene Betroffenheit: «Von welchen der folgenden Vorfälle waren Sie selber in den vergangenen zehn Jahren in der Schweiz betroffen?», Angaben in Prozent

Für die anderen aufgelisteten Gefahren «überschätzen» die befragten Personen die Eintrittswahrscheinlichkeit. Das heisst, dass die Anzahl der tatsächlich eingetretenen Schadensfälle über eine Dauer von zehn Jahren geringer ist als erwartet: So schätzen die Befragten die Wahrscheinlichkeit, schwer zu erkranken oder Opfer eines Wohnungseinbruches zu werden, um einen Faktor von rund 1,2 höher ein, als es die Erfahrung der letzten zehn Jahre gezeigt hat. Am deutlichsten ist die Abweichung zwischen erwarteter und tatsächlicher Betroffenheit, wenn es um die Einschätzung geht, in den folgenden zehn Jahren Opfer eines Angriffs auf Leib und Leben zu werden oder von einem extremen Naturereignis betroffen zu sein.

SVV Sicherheitsmonitor 2021

-

Editorial

Weiterlesen

-

In Kürze

Weiterlesen

-

Sicherheit und Freiheit

Weiterlesen

-

Risiken

Weiterlesen

-

Sicherheit im Alltag

Weiterlesen

-

Vorsorge: Erwartungen und Verhalten

Weiterlesen

-

Herausforderung Altersvorsorge

Weiterlesen

-

Methodik

Weiterlesen