Vorsorge: Erwartungen und Verhalten

Die Altersvorsorge bereitet der Schweizer Bevölkerung auch im Jahr 2020 Sorgen: Fast jede dritte Person fühlt sich in Bezug auf ihre Vorsorge gar nicht abgesichert (vgl. Abb. 5). Zum zweiten Mal in Folge beschäftigt sich der Sicherheitsmonitor deshalb mit dieser Thematik.

Kapitel

Zeitpunkt der Pensionierung

Die Schweizer Bevölkerung wird immer älter: Einerseits steigt die Lebenserwartung, andererseits kommen im Vergleich zu den 1960er-Jahren weniger Kinder zur Welt. Dadurch verändert sich das Verhältnis zwischen dem Anteil der Personen im Rentenalter gegenüber der Altersgruppe der Erwerbstätigen. 2018 lag der Altersquotient, der das Verhältnis von über 64-Jährigen zu 20- bis 64-Jährigen spiegelt, bei 30 Prozent. Dieser Quotient wird in nächster Zeit noch weiter ansteigen aufgrund der Tatsache, dass aktuell die geburtenstarken Jahrgänge der sogenannten «Babyboomer-Generation» in den Ruhestand treten. Der Effekt der demografischen Alterung auf die Altersvorsorge liesse sich abfedern, wenn mehr Menschen über das gesetzliche Rentenalter hinaus arbeiten – andererseits wird er im Gegenzug verschärft, wenn sich weiterhin viele Menschen frühzeitig pensionieren lassen.

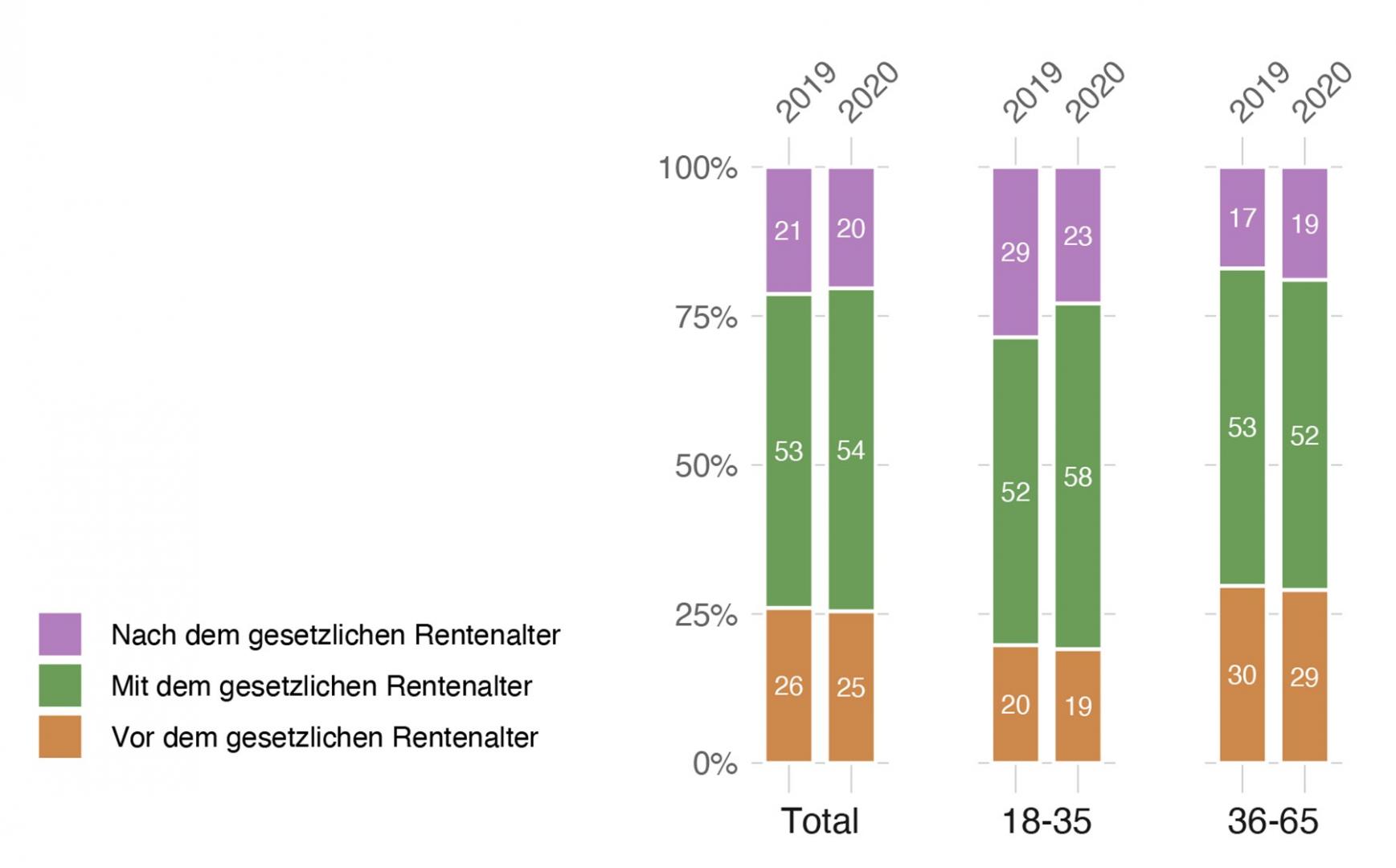

2020 beabsichtigt etwas mehr als die Hälfte der 18- bis 65-jährigen Personen, mit dem gesetzlichen Rentenalter in den Ruhestand zu treten (Abb. 14). Jede fünfte Person plant, über das gesetzliche Rentenalter hinaus zu arbeiten. Ein Viertel der Bevölkerung im erwerbsfähigen Alter denkt hingegen an eine frühzeitige Pensionierung. Gegenüber dem Vorjahr gehen 2020 junge Erwachsene weniger häufig davon aus, dass sie nach dem gesetzlichen Rentenalter in den Ruhestand treten werden. Allerdings kann dieser tiefere Wert auch damit zusammenhängen, dass jüngere Generationen zunehmend davon überzeugt sind, dass das gesetzliche Rentenalter bereits erhöht sei wird, wenn sie das Pensionsalter erreichen.

Abbildung 14: Voraussichtliches persönliches Pensionsalter

«Was denken Sie, wann lassen Sie sich pensionieren?»

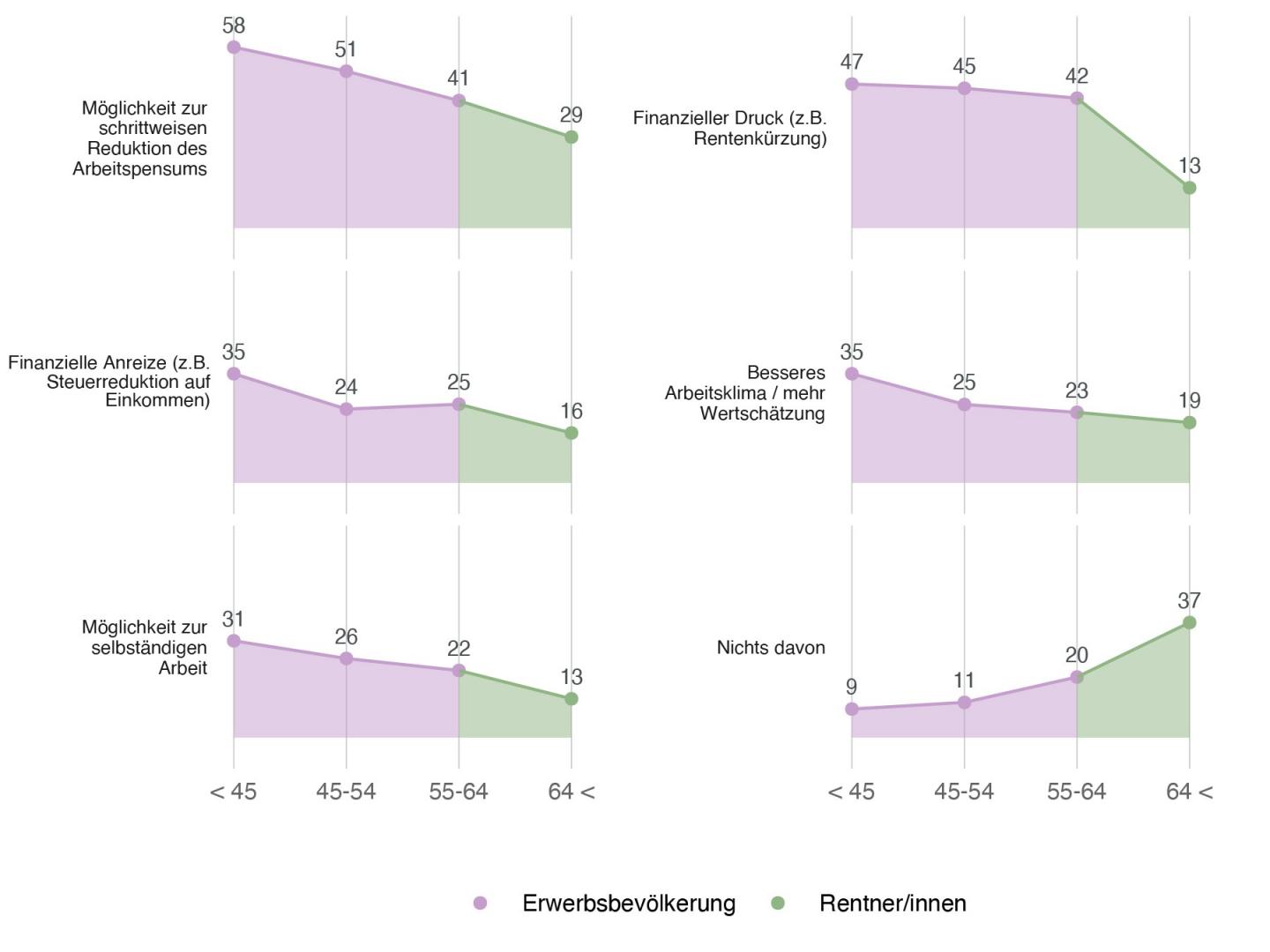

Nach Ansicht der Erwerbsbevölkerung wäre vor allem die Möglichkeit, das Arbeitspensum schrittweise zu reduzieren, ein Anreiz dafür, den Gang in den Ruhestand nach hinten zu verschieben (53 Prozent, Abb. 15).* Andere Aspekte der Arbeitssituation wie mehr Wertschätzung und selbständigeres Arbeiten würden ihrer Ansicht nach dagegen weniger dazu führen, dass sie länger im Erwerbsleben blieben. Vergleichsweise häufig schliesst die Erwerbsbevölkerung nicht aus, dass sie aufgrund von finanziellem Druck etwa infolge von Rentenkürzungen mit ihrer Pensionierung zuwarten könnte (45 Prozent).

Gegenüber der Bevölkerung im Erwerbsalter sind Rentnerinnen und Rentner häufiger der Ansicht, dass keiner der erfragten Faktoren tatsächlich ein Argument für eine spätere Pensionierung war oder gewesen wäre, hätte die Möglichkeit bestanden (37 Prozent). Wie für die Erwerbstätigen wäre oder war auch für sie rückblickend vor allem die Option zur schrittweisen Reduktion des Arbeitspensums Anlass dafür, länger im Erwerbsleben zu bleiben (29 Prozent). Deutlich weniger oft nennen sie dagegen den finanziellen Druck als mögliches oder tatsächliches Argument für eine spätere Pensionierung (13 Prozent).

* Zur Erwerbsbevölkerung zählen alle Menschen im erwerbsfähigen Alter. In der vorliegenden Studie umfasst dies die Altersklassen der 18- bis 64-Jährigen ohne frühpensionierte Personen.

Abbildung 15: Faktoren für spätere Pensionierung

Rentner/-innen: «Welche Faktoren hätten bei Ihnen zu einer späteren Pensionierung beigetragen?»

Die Bewertung der verschiedenen Gründe durch die gesamte Erwerbsbevölkerung ist nur bedingt aussagekräftigt, da die verschiedenen Argumente für einen späteren Übertritt in den Ruhestand an Bedeutung verlieren, je näher das gesetzliche Rentenalter rückt (Abb. 16). Interessant ist deshalb vor allem die Einschätzung derjenigen Personen, die kurz vor der Pensionierung stehen. Eine schrittweise Reduktion des Arbeitspensums ist nach Ansicht der älteren Erwerbsbevölkerung im Vergleich zu den unter 55-Jährigen weniger ein Grund, weshalb sie mit ihrer Pensionierung zuwarten könnten. Dennoch sind immerhin 41 Prozent der 55- bis 64-Jährigen der Meinung, dass diese Option bei ihnen zu einer späteren Pensionierung führen könnte. Auch die diesjährige Befragung zeigt damit, dass der weniger im Fokus der Debatte stehende graduelle Übertritt in den Ruhestand ein erfolgsversprechender Ansatz sein könnte, die Erwerbsphase verlängern.

Abbildung 16: Faktoren für spätere Pensionierung – nach Altersgruppen

Erwerbsbevölkerung: «Welche Faktoren könnten dazu beitragen, dass Sie länger als vorgesehen arbeiten?»,

Rentner/-innen: «Welche Faktoren hätten bei Ihnen zu einer späteren Pensionierung beigetragen?»

Einschätzungen zur eigenen Altersrente

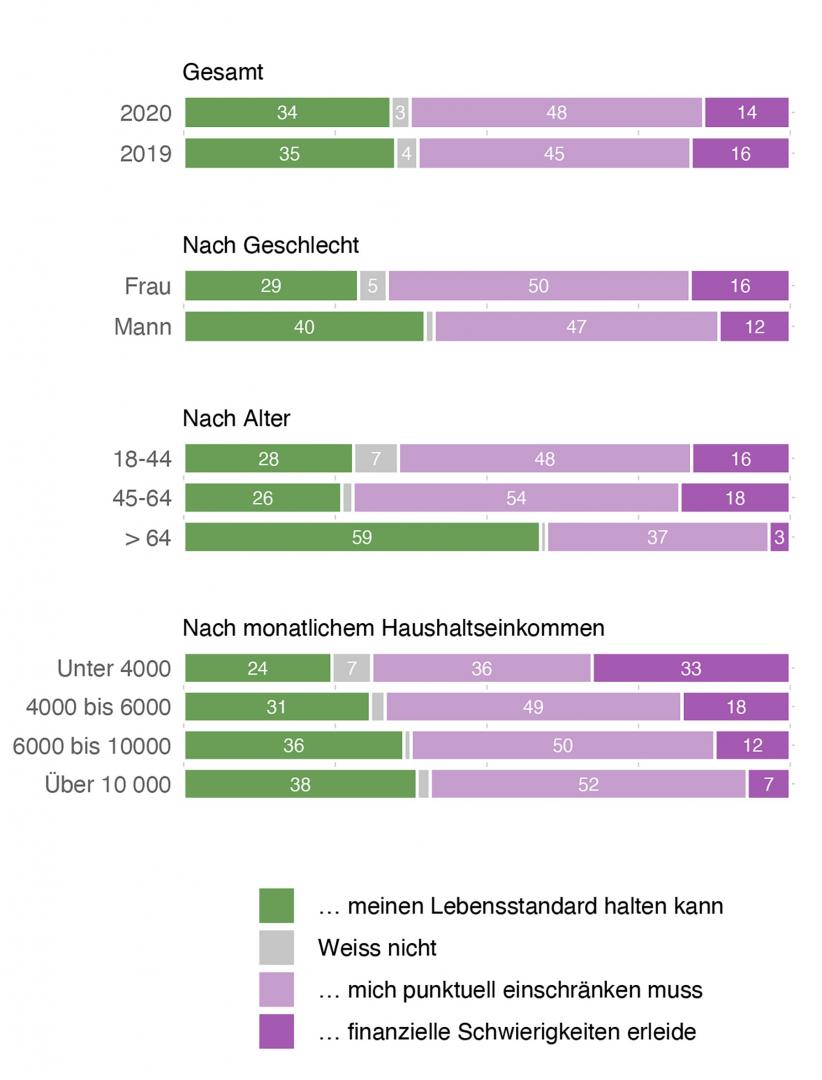

Die Erwerbsbevölkerung zählt folglich den finanziellen Druck zu den Hauptgründen für eine allfällige Pensionierung erst nach dem gesetzlichen Rentenalter. Dies wird auch dadurch untermauert, dass nur etwa jede vierte Person im erwerbsfähigen Alter annimmt, dass sie ihren Lebensstandard nach der Pensionierung halten kann (vgl. Abb. 17). Rund jede zweite 18- bis 64-jährige Person geht zumindest von partiellen Einschränkungen aus. 16 Prozent der 18- bis 44-Jährigen und 18 Prozent der 45- bis 64-Jährigen befürchten gar, dass sie im Alter finanzielle Schwierigkeiten haben werden.

Abbildung 17: Eigene finanzielle Aussichten im Rentenalter

«Wie beurteilen Sie Ihre eigenen finanziellen Aussichten für das Rentenalter? Ich gehe davon aus, dass ich ...» bzw. bei Rentner/-innen: «Wie beurteilen sie ihre eigenen finanziellen Aussichten? Ich gehe davon aus, dass ich ...»

Im Vergleich zur Erwerbsbevölkerung geben Personen, die das Rentenalter bereits erreicht haben, bedeutend häufiger an, dass sie ihren gewohnten Lebensstil weiterführen können: 59 Prozent sind der Ansicht, dass sie ihren Lebensstandard halten können, 37 Prozent gehen von punktuellen Einschränkungen aus. Die Einschätzung der finanziellen Perspektiven über die verschiedenen Altersgruppen bleibt damit gegenüber dem Vorjahr konstant.

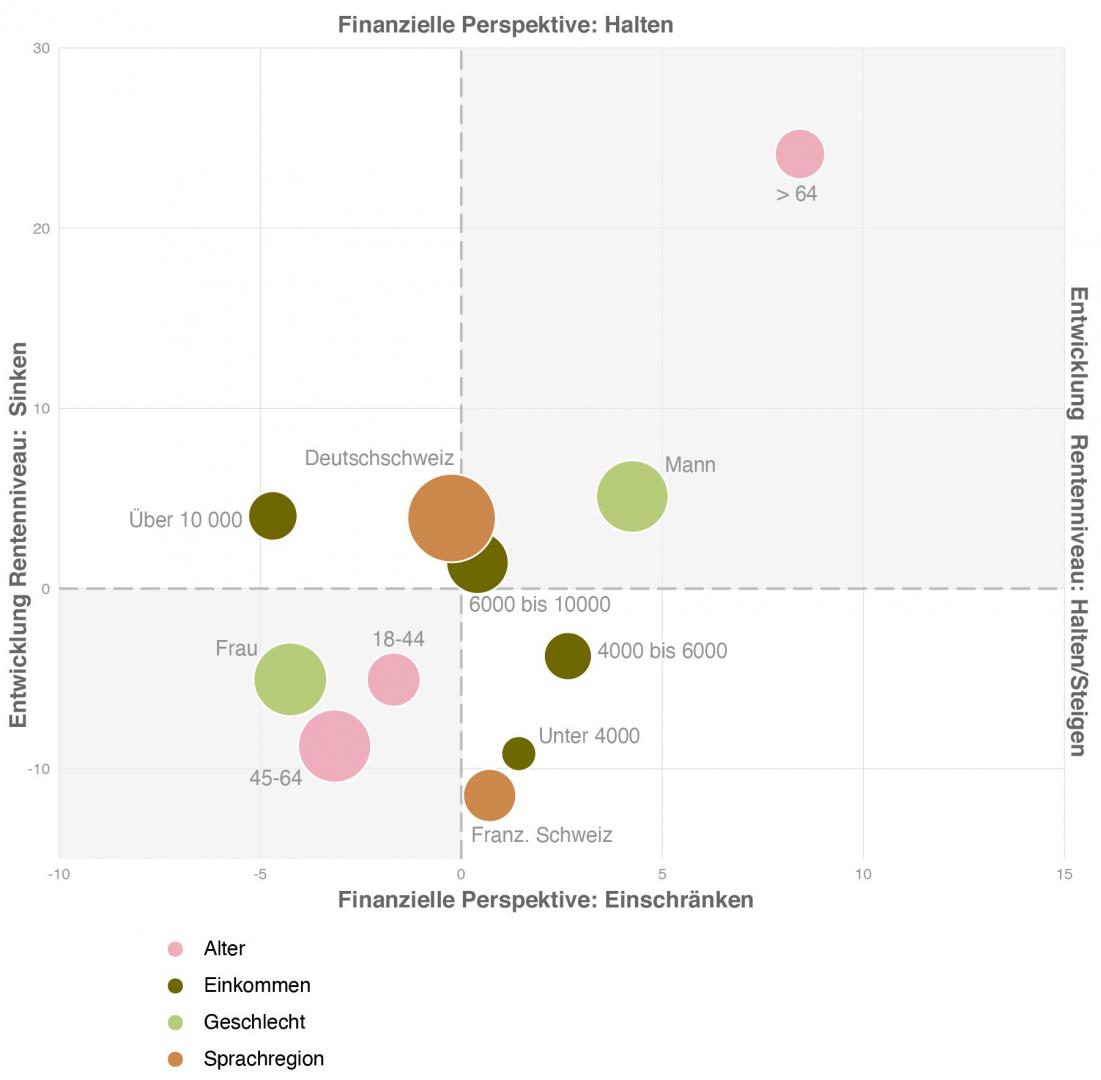

Abbildung 18 stellt die Einschätzung zur allgemeinen Entwicklung des Rentenniveaus (horizontale Achse) der individuellen finanziellen Perspektive gegenüber (vertikale Achse). Nach Alter und Geschlecht zeigt sich, dass Bevölkerungsgruppen, die vergleichsweise häufig von sinkenden Renten ausgehen, auch überdurchschnittlich häufig der Ansicht sind, dass sie sich im Alter zumindest teilweise werden einschränken müssen. So sind 45- bis 64-Jährige überdurchschnittlich häufig der Ansicht, dass in Zukunft der Betrag aus der obligatorischen Altersvorsorge geringer ausfallen wird. Entsprechend rechnen sie eher als der Schnitt damit, ihren Lebensstandard zumindest punktuell nicht halten zu können. Anders verhält es sich dagegen bei einer Einschätzung nach Einkommen: Hohe Einkommen gehen vergleichsweise häufig von sinkenden Renten aus, rechnen aber eher selten mit einem tieferen Lebensstandard im Alter. Dies mag unter anderem damit zusammenhängen, dass diese Bevölkerungsgruppe ihre Altersvorsorge vermehrt auf der privaten Vorsorge aufbaut.

Abbildung 18: Finanzielle Perspektive und Einschätzung Rentenentwicklung

Finanzielle Perspektive: «Wie beurteilen Sie Ihre eigenen finanziellen Aussichten (für das Rentenalter)? Entwicklung Rentenniveau: «Wie beurteilen Sie insgesamt die künftige Entwicklung der Renten in der Schweiz?», Abweichung vom Bevölkerungsdurchschnitt in Prozentpunkten

SVV Sicherheitsmonitor 2020

-

Editorial

Weiterlesen

-

In Kürze

Weiterlesen

-

Einleitung

Weiterlesen

-

Sicherheit im Alltag

Weiterlesen

-

Vorsorge: Erwartungen und Verhalten

Weiterlesen

-

Herausforderung Altersvorsorge

Weiterlesen

-

Risiken und Klimawandel

Weiterlesen

-

Methodik

Weiterlesen