Risque sismique en Suisse: «une lacune de protection à combler»

Le nouveau modèle de risque sismique pour la Suisse montre qu’une secousse peut causer d’énormes dommages, y compris en dehors des zones directement menacées. Pourtant, la couverture d’assurance est très faible. Dans cette interview, Urs Arbter, directeur de l’Association Suisse d’Assurances ASA, explique en quoi la nouvelle évaluation montre bien la nécessité d’une couverture d’assurance globale et pourquoi l’engagement conditionnel reste une approche très discutable.

Le 7 mars 2023, le Service sismologique suisse à l’EPF de Zurich a présenté le nouveau modèle de risque sismique pour la Suisse. Plusieurs entreprises membres de l’Association Suisse d’Assurances ASA ont participé au développement de cet outil élaboré sur mandat du Conseil fédéral dans le cadre d’un partenariat public-privé. Accessible à un public spécialisé ainsi qu’à l’ensemble de la population, le modèle quantifie le risque sismique en Suisse.

L’existence d’un risque sismique en Suisse était déjà connue. Quelle nouveauté ce modèle apporte-t-il?

Urs Arbter: Outre la probabilité d’un tremblement de terre, le modèle analyse les répercussions sur la population et les bâtiments. Le risque financier induit par un séisme devient ainsi mesurable. C’est d’ailleurs pour cette raison que l’on parle de modèle de risque sismique. De plus, les travaux menés enrichissent considérablement les données disponibles, qui prennent en compte la simulation de plus de trois millions de séismes, la nature des sols, les personnes impactées, ainsi que la valeur des bâtiments.

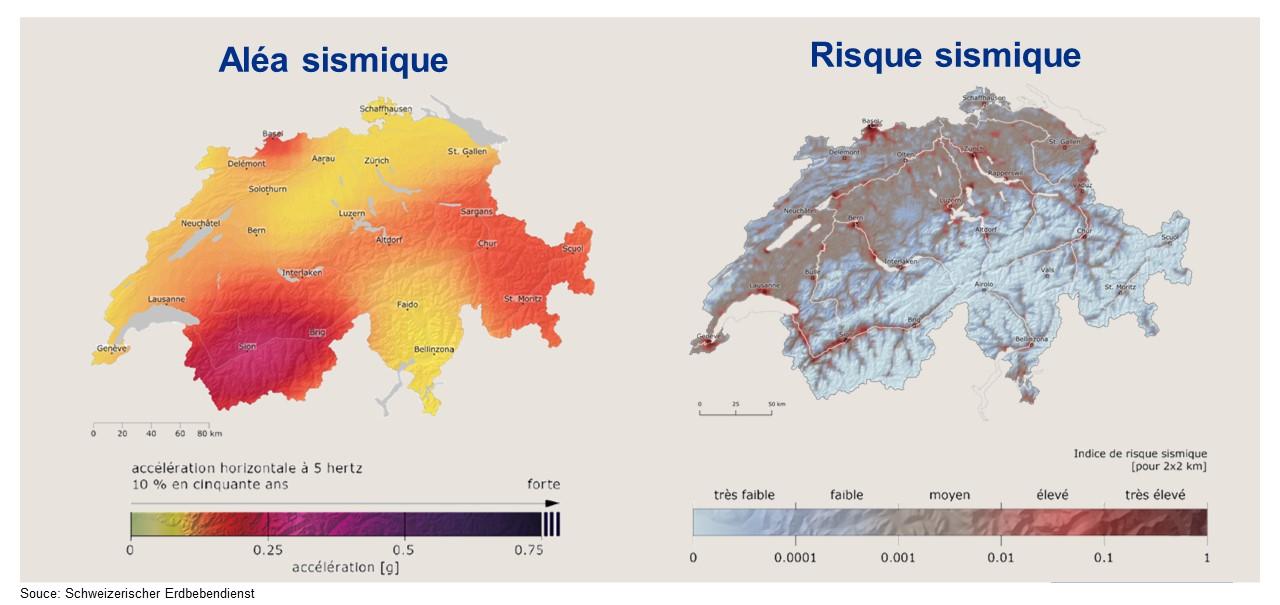

Alors que les cantons de Bâle et du Valais sont généralement considérés comme particulièrement exposés à l’aléa sismique, le modèle révèle que le risque induit par un tremblement de terre concerne un territoire bien plus étendu: ainsi, la ville de Genève et l’agglomération de Zurich encourent elles aussi un risque financier considérable. Autre élément non négligeable: le type de tremblement de terre susceptible de se produire une fois tous les 500 ans entrainerait des dommages économiques de l’ordre de 30 à 40 milliards de francs pour la Suisse.

Alors que l’aléa sismique est particulièrement élevé dans les régions de Bâle et du Valais, le nouveau modèle de l’EPF montre que le Plateau encourt également un risque sismique important.

Ce risque est-il assurable?

Un tremblement de terre remplit les critères d’un événement assurable: il est aléatoire, intervient dans une zone géographique délimitée et il existe suffisamment de données à son sujet pour permettre un calcul fiable des primes d’assurance. En outre, le risque sismique est diversifiable, en partie grâce au marché mondial de la réassurance. Autrement dit, le principe selon lequel «les primes payées par une multitude d’assurés couvrent les sinistres subis par un petit nombre» fonctionne.

Il existe d’ailleurs une offre d’assurance correspondante en Suisse. Près de 15% des propriétaires immobiliers sont assurés contre les dommages sismiques dans notre pays. C’est peu et, dans le cas d’une secousse sismique, la lacune de protection serait énorme (une large part des dégâts ne seraient pas couverts). Cette lacune de protection est à combler.

Le nouveau modèle de risque sismique a-t-il eu un effet d’amplification sur cette lacune de protection?

Non, car la situation de départ demeure la même. Simplement, le nouveau modèle met davantage en évidence la lacune de protection en cas de tremblement de terre. En effet, il révèle plus précisément l’ampleur potentielle des dommages et la possibilité qu’ils affectent aussi des personnes et des entreprises situées au-delà des zones directement exposées. Cela devrait, d’une part, sensibiliser la population au bien-fondé d’une assurance tremblement de terre obligatoire à l’échelle nationale. D’autre part, cela accroît sans doute aussi la pression sur les responsables politiques pour qu’ils élaborent une solution apte à couvrir l’ensemble du territoire et à combler au mieux cette lacune de protection.

La situation de départ demeure la même. Simplement, le nouveau modèle met davantage en évidence la lacune de protection en cas de tremblement de terre.

Le Parlement a chargé le Conseil fédéral d’élaborer les fondements d’un système d’engagements conditionnels d’ici fin 2023. Cette approche est-elle pertinente pour combler la lacune de protection?

Même si nous saluons la volonté du Parlement d’aboutir enfin à une solution adaptée au risque, nous doutons fortement qu’un système d’engagements conditionnels constitue une approche efficace. Outre le fait que le système fonctionne non comme une assurance à titre préventif, mais bien davantage comme une imposition a posteriori, l’engagement conditionnel présente en effet un autre inconvénient: il couvrirait uniquement les dommages aux bâtiments, à l’exclusion de ce que l’on appelle les biens meubles, autrement dit les objets mobiles. Cette catégorie comprend les biens mobiliers et, par exemple, les machines et les appareils. Or, en cas de tremblement de terre, il est important que la population et les entreprises puissent bénéficier d’une couverture complète des conséquences financières du sinistre.

Quelles sont les autres pistes?

Au-delà du fait qu’il existe déjà un marché de l’assurance tremblement de terre, il est temps de relancer le débat sur l’obligation d’assurance, trop systématiquement rejetée. Il est envisageable également de classer les tremblements de terre comme la dixième catégorie de dommages naturels et de les englober dans l’assurance obligatoire contre les dommages dus à des événements naturels. Soulignons ici que cette solution d’assurance extrêmement efficace inspire de nombreux pays dans le monde. Le secteur de l’assurance a également des solutions à proposer et nous sommes prêts à participer activement à l’élaboration d’autres approches.

Unique au monde: l’assurance des dommages naturels

Les catastrophes naturelles peuvent engendrer d’énormes dégâts. Ces phénomènes naturels ne peuvent être couverts par des primes abordables que si les assurés et les assureurs se montrent solidaires et supportent conjointement le risque. Le concept de l’assurance pour les dommages naturels repose donc sur une double solidarité, dans le cadre de laquelle les personnes assurées et les compagnies d’assurance assument ensemble le risque lié aux phénomènes naturels. Au total, neuf risques résultant des forces de la nature sont couverts, dont les crues, les inondations, les tempêtes et la grêle, mais pas les tremblements de terre.

Le Pool pour la couverture des dommages naturels, dont la création, dans sa forme originelle, remonte à 1936, permet d’assurer les dommages naturels par le biais d’une prime uniforme à la portée de tous les preneurs d’assurance et veille à la compensation des risques entre les compagnies parties prenantes. Entre 1970 et 2021, les assureurs privés réunis au sein du Pool pour les dommages naturels ont pris en charge près de 7 milliards de francs de dommages matériels.

Outre la compensation des dommages entre les compagnies, le pool pour les dommages naturels permet également l’achat en commun de réassurances pour une couverture de 1,25 milliard de francs au total. Parmi les réassureurs concernés, nombreux sont ceux qui ont pris part à l’événement décrit dans le présent article.