Bilan et compte de résultat du marché de l’assurance en 2023

Une fois par an, la FINMA rassemble les données sur l’activité commerciale des entreprises d’assurances qui lui sont assujetties et donne un aperçu des indicateurs sectoriels dans son « Rapport sur le marché de l’assurance ». Vous trouverez ici un résumé des principaux enseignements tirés de ce rapport.

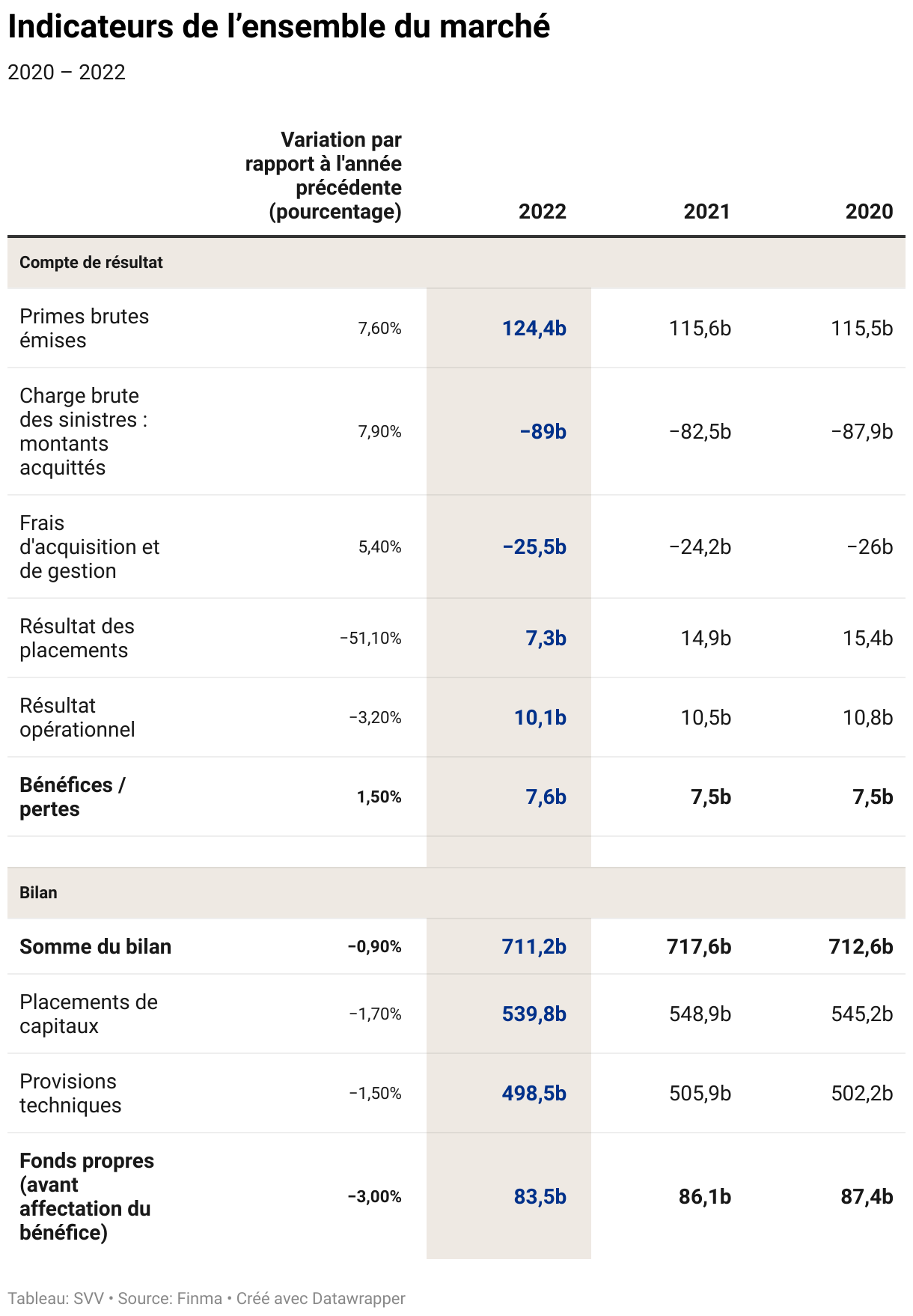

En 2023, les recettes de primes des assureurs privés dont le siège (principal) est situé en Suisse se sont élevées à 140,6 milliards de francs environ. Quelque 81milliards de francs ont été reversés aux personnes assurées au titre de prestations. Après prise en compte de tous les autres postes significatifs, les assureurs ont réalisé un bénéfice de près de 13,5 milliards de francs.

Vous trouverez ici un aperçu détaillé des volumes de primes en affaires d’assurances directes et de leur répartition sur les différentes branches.

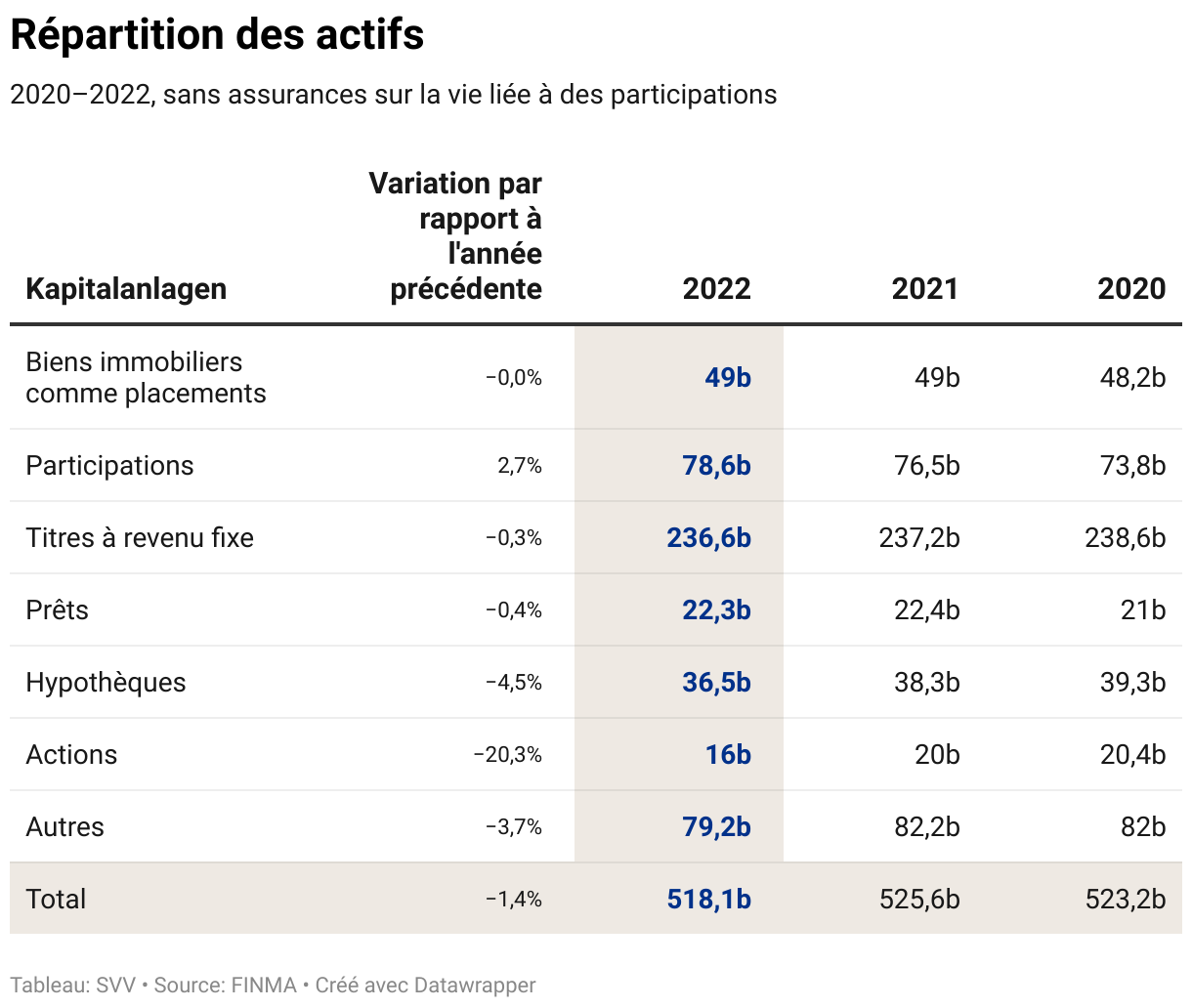

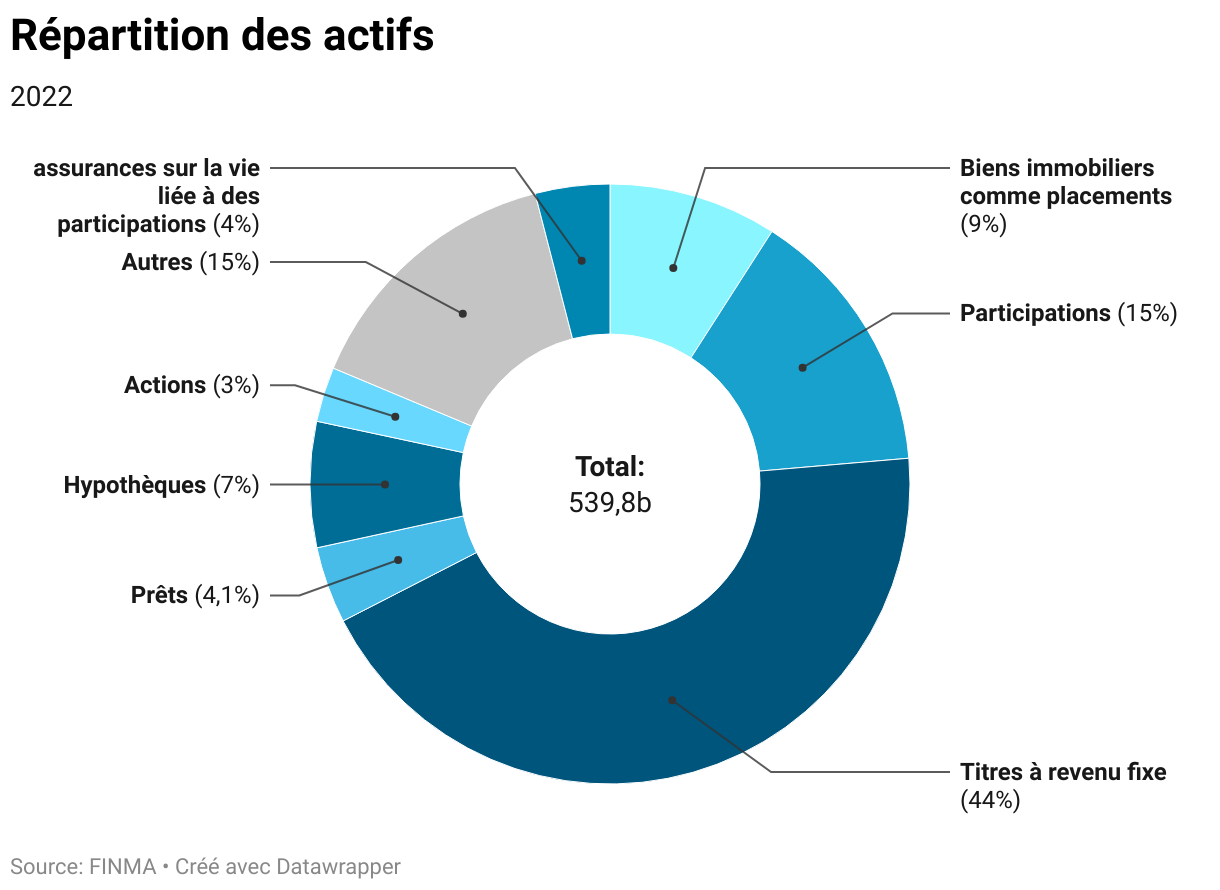

Des investissements de 528 milliards de francs

Le bilan présente la fortune (actifs) et les engagements (passifs) des assureurs. Les provisions techniques figurant au passif du bilan constituent l’un des postes les plus importants. Il s’agit de potentiels engagements financiers s’inscrivant sur le long terme et s’élevant à 505,6 milliards de francs dans la comptabilité des assureurs. Ces provisions sont dépassées simplement par les placements de capitaux (actifs du bilan) avec lesquels les assureurs entendent honorer leurs engagements ; ils s’élèvent à 528,3 milliards de francs. Le secteur de l'assurance est donc un investisseur de poids – y compris pour l'économie suisse.

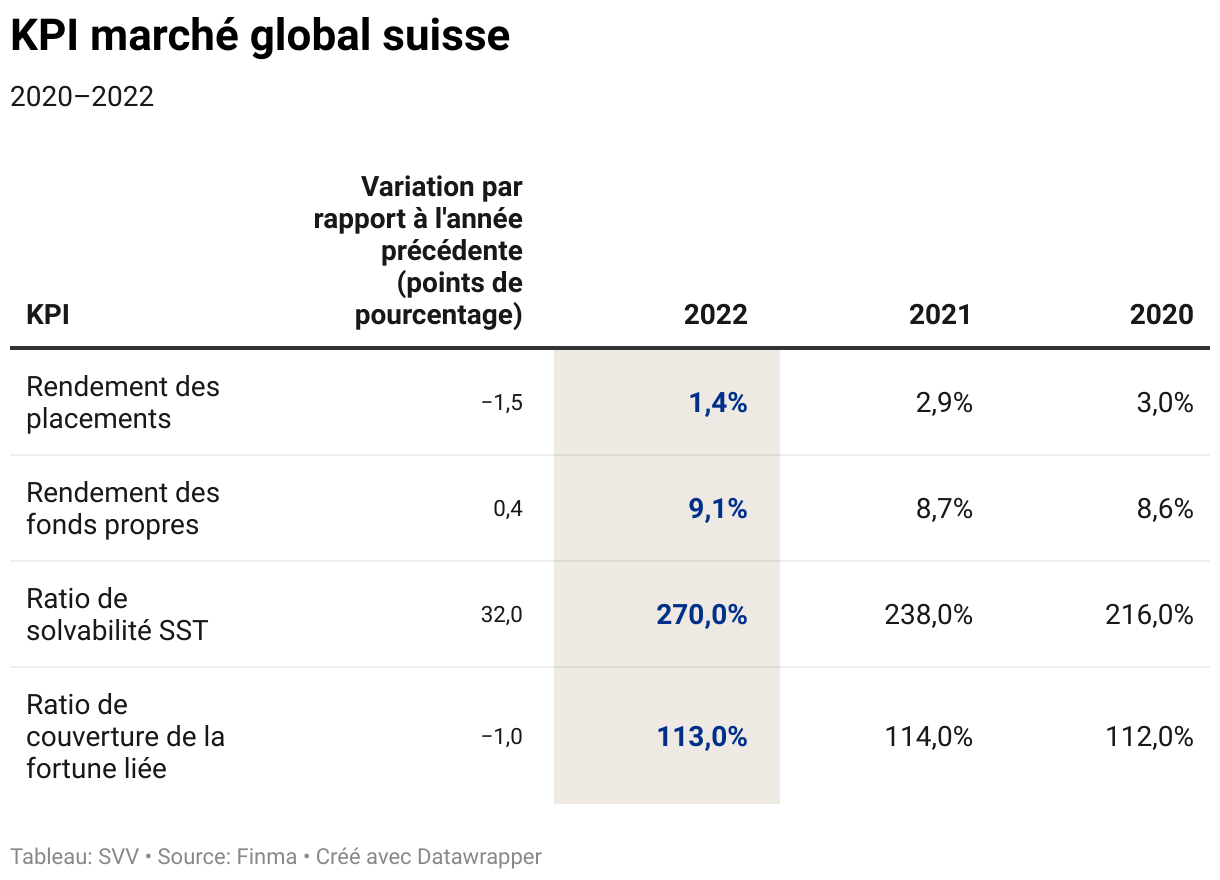

Le secteur de l’assurance privée affiche une forte solvabilité

Différents indicateurs permettent de vérifier le fait que les engagements des assureurs sont garantis à tout moment. Le ratio de couverture, notamment, indique le pourcentage des engagements couverts par la fortune liée, laquelle obéit à des directives de placement très strictes. Avec un taux de couverture de 113 pour cent, le seuil minimal de 101 pour cent est largement dépassé.

Un autre indicateur, le test suisse de solvabilité (SST), permet de vérifier si les engagements pourront être remplis. Il évalue la capitalisation des assureurs. Avec un ratio de solvabilité de 254 pour cent en 2023, le capital disponible (capital porteur de risque) excède largement le capital requis (capital-cible). La fortune liée et le régime de la solvabilité fondée sur le risque selon le SST sont censés garantir un niveau élevé de sécurité aux personnes assurées.

Rapport sur le marché de l’assurance 2023

Le rapport annuel de la FINMA sur le marché de l’assurance contient des informations générales sur le marché suisse de l’assurance ainsi que des données sectorielles portant sur le bilan et le compte de résultat.

Pour chacune des branches, des chiffres précisent l’évolution des primes, les parts de marché des principaux acteurs dans les affaires suisses ainsi que l’évolution des fonds propres et du résultat annuel. En assurance-vie, le rapport indique également la réserve mathématique et le résultat actuariel.

Depuis l’édition de 2019, le rapport inclut des informations sur la « comptabilité de la prévoyance professionnelle » et remplace ainsi le « Rapport sur la transparence de la prévoyance professionnelle » des années antérieures.