Der Preis der Klimaerwärmung

Naturkatastrophen bringen grosse Zerstörung. Mit Modellen versuchen Versicherer die Folgen einzuschätzen. Dabei spielt die Klimaerwärmung kaum eine Rolle für die Preisfestsetzung. Noch nicht.

Beitrag aus dem Jahresmagazin View

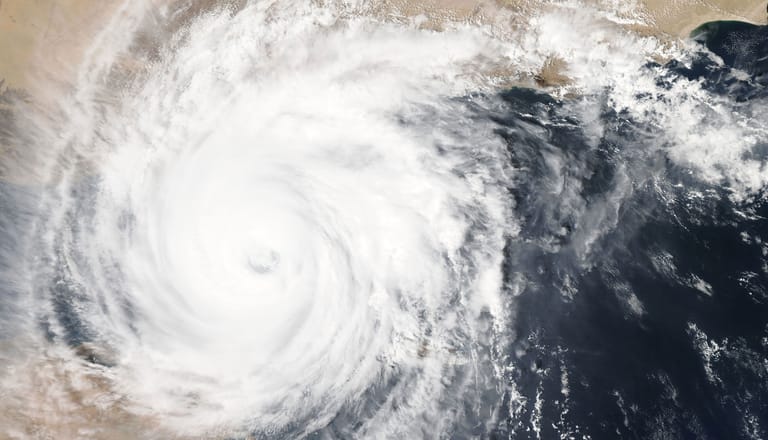

Andrew begann als tropische Welle und brachte Zerstörung über Florida. Der Hurrican verursacht 1992 26,5 Milliarden Dollar Sachschäden. 7,3 Milliarden Dollar waren von Versicherern gedeckt. Andrew zeigte, dass Hurricans zu den verheerendsten Naturkatastrophen gehören. Dieses Ereignis war der Auslöser für Versicherer, Risikomodelle für Naturkatastrophen zu entwickeln.

Der Weg des Windes

«Hundertausende mögliche Hurricans und deren wahrscheinlichen Wege berechnen wir», sagt Lucia Bevere, Senior Catastrophe Data Analyst bei Swiss Re. Mit diesen hypothetischen Ereignissen modellieren die Analysten beim Rückversicherer Szenarien, um die Auswirkungen auf das Portfolio abzuschätzen: Was ist der zu erwartende Schaden und mit welchen finanziellen Folgen ist zu rechnen? «Als Versicherer müssen wir dem Risiko einen Preis geben», sagt Lucia Bevere. Der Preis wird jedes Jahr neu ermittelt. «Wir passen den Preis jedes Jahr den neuen Realitäten an und können so jeweils das aktuelle Risiko bestmöglich abbilden», sagt sie. Neuste Erkenntnisse der Klimaforschung fliessen ein. Kurzfristige Veränderungen beim Klima berücksichtigen die Analysten genauso wie die Schadenentwicklung nach katastrophalen Ereignissen. Aufgrund der kurzen Laufzeit von einem Jahr spielen die Langzeitrisiken der Klimaveränderung bei der Preisbildung aber keine direkte Rolle. «Ob wir mit einem 0,5-Grad- oder einem 5-Grad-Szenario rechnen, spielt für die Preisbildung der nächsten Erneuerungsrunde kaum eine Rolle», sagt Thierry Corti, Head of Sustainablity Risk Management beim Rückversicherer. Die Auswirkungen in den nächsten 15 Jahren unterscheiden sich für die beiden Szenarien nur wenig. Erst anschliessend driften diese auseinander. «Dies liegt daran, dass die Entwicklung der kommenden Jahre die Folgen der Emissionen der vergangenen Jahre sind.»

Immense Schäden

Die Modelle der Versicherer basieren auf Daten der Vergangenheit kombiniert mit den aktuellsten Erkenntnissen aus der Forschung. «Wir schauen auch ganz alte Publikationen und Daten an», sagt Thierry Corti. «Wir haben Jahrzehnte von Überlegungen zur Klimaveränderung.» Das bedeutet aber nicht, dass es möglich ist, die durch die Klimaerwärmung verursachten Schäden zu beziffern. Es ist kaum möglich, aus dem Schadenverlauf einen Faktor zu isolieren. Vor zehn Jahren war die Welt anders. «Seit ein paar Jahren drängen die Menschen immer weiter in Gebiete wie Küstenregionen, die exponiert sind für Naturgewalten. Landstriche werden mit Häusern und Strassen zubetoniert, so dass das Wasser bei Starkregen kaum noch abfliessen kann», erklärt Lucia Bevere. Auch die wirtschaftliche Entwicklung einer Region bringt höhere Vermögenswerte. Dies beeinflusst im Fall einer Katastrophe die Schadensumme. Deswegen lassen sich steigende Schadensummen nicht einfach auf den Klimawandel zurückführen. Doch auch wenn seine Verantwortung für vergangene Katastrophen nicht bezifferbar ist: Die immensen Schäden, die Naturkatastrophen verursachen, machen den Klimawandel zwangsläufig für Versicherer zum Thema.

Analyse von Katastrophen

Naturkatastrophen sind ein Risiko. Und die Klimaerwärmung hat einen Einfluss. «Die Klimaveränderung muss ernst genommen werden», sagt Corti. «Diese zu ignorieren ist keine Option.» Immerhin sind die Versicherer in einer privilegierten Situation: «Die Analyse von Katastrophen ist unser Geschäft», sagt er. «Wir denken an das Risiko, wir überlegen, was falsch gehen könnte.» Mit ihren Modellen können die Versicherer in Szenarien berechnen, was passieren könnte. Corti: «Wir können Aussagen machen, was etwa für ein Portfolio zu erwarten ist, wenn der Meeresspiegel zum Beispiel um einen Meter steigt.» Dieses Wissen macht Versicherer zu idealen Partnern bei Fragen zur Klimaveränderung. «Wir sind neutral, wir sind die Risikonehmer», erklärt Thierry Corti. Wenn eine Küstenregion nicht mehr versicherbar ist, kann dies fatale Auswirkungen für die Direktbetroffenen haben. «Für uns hingegen ist es ein Markt, der verloren gehen würde». Diese objektive Distanz ermöglicht eine ausgewogene Einschätzung. «Mit unseren Klienten betrachten wir Langzeit-Szenarien. Dabei können wir nicht nur auf ein bestimmtes Szenario wetten», so Corti. Beispielsweise kann die Analyse zeigen, dass ein Klient ein Problem bekommen könnte, weil er zu stark in einer Küstenregion exponiert ist. Hier können die Rückversicherer beraten. Etwa ist es möglich, dass erst bauliche Massnahmen notwendig sind, damit ein Standort wieder versicherbar wird. Auch für die Schweiz gibt es Katastrophenmodelle. «Wir haben beispielsweise Modelle für Winterstürme oder Hagelstürme», so Corti. Denn auch die Schweiz wird mit spürbaren Veränderungen rechnen müssen. «Trockene Sommer», «Heftige Niederschläge», «Mehr Hitzetage», «Schneearme Winter»: Die Klimaszenarien CH2018 des National Centre for Climate Services NCCS zeigen, wie sich der Klimawandel bis 2060 auswirken kann. Eine zusätzliche Erwärmung in der Schweiz bis Mitte des Jahrhunderts von 0,5 bis 1,5 Grad ist wahrscheinlich. Und das ist das positive Szenario. Dieses ist zu erwarten, wenn effektive Klimaschutzmassnahmen ergriffen werden. Ohne diese Massnahmen ist von einer Erwärmung von 2,5 bis 4,5 Grad auszugehen.

Neue Produkte

Für Wirtschaft und Gesellschaft wird es wichtig sein, dass die Versicherer ihre Modelle weiterentwickeln, auch in Abhängigkeit von weiteren Faktoren wie Urbanisierung. Die Branche muss sich an die veränderten Gegebenheiten anpassen. Neue Produkte wurden lanciert. Staaten können sich heute gegen Klimakatstrophen wie Dürren versichern. Mit parametrischen Versicherungen kann schnell und unbürokratisch geholfen werden. Der Vorteil dieser Produkte ist, dass nicht erst ein Schaden beurteilt werden muss. Die Auszahlung erfolgt in Abhängigkeit von einem Parameter wie etwa der Niederschlagsmenge. Von Pandemiekatastrophen weiss man, dass eine schnelle Hilfe einen grösseren Schaden verhindern kann. «Das Schwierige war, die richtigen Parameter zu definieren, damit das Geld ausbezahlt wird, wenn es benötigt wird», sagt Thierry Corti. «Doch heute gehört dies zu unserem Standardangebot». Nur langfristige Versicherungen gegen den Klimawandel wird es nicht geben. Für Thierry Corti macht das keinen Sinn: «Eine solche Versicherung würde die Motivation nehmen, den Klimawandel einzudämmen.»

Das könnte Sie auch interessieren

- Standpunkt | 16. September 2025

526 Milliarden Franken für Mensch, Umwelt und Nachhaltigkeit

Versicherungen sind bedeutende Investoren. Ihr Geld legen sie langfristig an. Die Sicherheit ihrer Anlagen ist dabei zentral.

- Kontext | 27. März 2019

Die Rolle der Versicherungswirtschaft im Klimawandel

Ein Positionspapier des CRO Forums zeigt die Rolle der Versicherungswirtschaft im Klimawandel auf.

- SVV-Report | 30. Juni 2020

Jahresmagazin 2019 «View»

«View» greift Themen auf, die den Versicherungsverband im Jahr 2019 beschäftigt haben. Sie können das Magazin als PDF herunterladen.