L’impegno eventuale in caso di terremoto è un palliativo

È vero che i terremoti sono rari, ma possono causare immensi danni economici e avere gravi conseguenze sociali. Attualmente in Svizzera non esiste una copertura assicurativa capillare contro i danni sismici. Il Consiglio federale vuole ovviare a questa situazione con la cosiddetta «assicurazione contro i terremoti mediante l’impegno eventuale». Di seguito spieghiamo di cosa si tratta e perché l’ASA respinge la proposta del Consiglio federale di introdurre l’impegno eventuale.

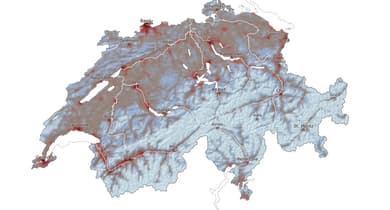

Sebbene molto rari, i terremoti in Svizzera sono chiaramente il pericolo naturale con il maggior potenziale di danno a causa della densità degli insediamenti e dell’elevata concentrazione di beni materiali. È ciò che mostra anche il nuovo modello di rischio sismico del Servizio Sismico Svizzero del Politecnico di Zurigo. La buona notizia è che i terremoti sono assicurabili su base privata, perché soddisfano tutte le condizioni di assicurabilità. Da anni la penetrazione assicurativa per i rischi sismici è in costante aumento. Attualmente è assicurato in tal senso circa il 21 percento del valore degli stabili in Svizzera. Dal 2014 questa percentuale è più che raddoppiata. La penetrazione assicurativa è particolarmente elevata nelle regioni con forte pericolosità come il Vallese, dove supera il 50 percento, e nei mercati cantonali senza monopolio statale (GUSTAVO), dove si attesta in media a oltre il 35 percento.

«Assicurazione contro i terremoti mediante l’impegno eventuale»

Nonostante questi progressi, nel 2021 il Consiglio federale ha ricevuto dal Parlamento il mandato di elaborare una proposta per un’«assicurazione contro i terremoti mediante l’impegno eventuale» con l’obiettivo di trovare una soluzione per finanziare in modo più completo le conseguenze di un terremoto.

A tal fine è necessaria una modifica costituzionale. In qualità di Associazione Svizzera d’Assicurazioni ASA, accogliamo con favore gli sforzi volti alla copertura dei rischi, ma respingiamo l’impegno eventuale proposto per i 6 motivi esposti di seguito.

1. L’impegno eventuale è inutile

1. L’impegno eventuale è inutile

Il terremoto è un rischio assicurabile su base privata. Oggi la popolazione e l’economia si possono già assicurare contro i terremoti.

Approfondimento: il rischio sismico soddisfa tutti i requisiti di assicurabilità, ossia casualità, indipendenza, evidenza, conoscenza della distribuzione del danno, calcolabilità del premio nonché capacità assicurative disponibili. Grazie a un’eccellente base di dati e un numero crescente di modelli di rischio i terremoti sono diventati un rischio calcolabile. Poiché i terremoti sono assicurabili, la popolazione e l’economia svizzera hanno a disposizione un numero crescente di prodotti assicurativi contro i terremoti. Tali prodotti coprono sia i danni agli edifici sia i danni ai beni mobili e alla mobilia domestica nonché l’interruzione d’esercizio e la perdita di guadagno da locazione. Una soluzione statale pensata solo per gli edifici è inutile.

2. L’effetto di un impegno eventuale è paragonabile a un’imposta supplementare

2. L’effetto di un impegno eventuale è paragonabile a un’imposta supplementare

Un’assicurazione contro i terremoti mediante l’impegno eventuale non è un’assicurazione, è piuttosto paragonabile a un’imposta supplementare.

Approfondimento: in caso di catastrofe, le proprietarie e i proprietari di immobili dovrebbero pagare lo 0,7 percento del valore degli stabili assicurati. Un impegno eventuale creerebbe falsi incentivi perché i proprietari di immobili investirebbero meno nella prevenzione, seguendo il motto «tanto alla fine paga la collettività». Come provvedo a una costruzione antisismica? Quanto investo nella sicurezza degli edifici? Oggi gli investitori e i proprietari di immobili prendono decisioni assumendosi la propria responsabilità e contribuiscono così alla resilienza.

3. L’impegno eventuale è incompleto

3. L’impegno eventuale è incompleto

L’impegno eventuale non offre nessuna copertura assicurativa per la mobilia domestica e i beni mobili.

Approfondimento: i terremoti causano in primis danni agli edifici e ai beni mobili (oggetti mobili non considerati componenti di fabbricati o installazioni edili). A questi si aggiungono poi i danni dovuti all’interruzione d’esercizio e alle spese di sgombero. Altri danni e molta sofferenza sono legati ai decessi e ai ferimenti. Tuttavia, l’impegno eventuale non copre né la mobilia domestica né i beni mobili. Focalizzarsi sull’involucro dell’edifico non basta.

4. La tassa ha l'effetto di esasperare la crisi

4. La tassa ha l'effetto di esasperare la crisi

La riscossione puntuale di una tassa supplementare da parte dello Stato nel momento in cui si verifica una catastrofe esaspera inutilmente una situazione economica già tesa.

Approfondimento: se si verificasse un grave terremoto, le proprietarie e i proprietari di immobili dovrebbero pagare lo 0,7 percento del valore degli stabili come tassa a favore dello Stato. La riscossione di una tassa supplementare da parte dello Stato aggraverebbe ulteriormente le già importanti sfide economiche conseguenti ai danni causati da un terremoto.

5. L’attuabilità è discutibile

5. L’attuabilità è discutibile

Al verificarsi di un grave terremoto, è importante che i mezzi finanziari per la ricostruzione affluiscano rapidamente. L’incertezza che questo avvenga nel caso dell’impegno eventuale è elevata.

Approfondimento: per consentire una rapida ricostruzione, immediatamente dopo il sinistro devono essere rese disponibili le risorse finanziarie. L’attuazione di un impegno eventuale genera una lunga serie di domande: che ne è della disponibilità a pagare in caso di catastrofe? Come affrontare i ritardi o i rifiuti di pagamento? Come fare con i proprietari di immobili all’estero? Occorre anche tenere conto che una riscossione di fondi complessa e capillare comporterebbe un elevato onere amministrativo aggiuntivo. Un impegno eventuale promette molto, ma omette anche molto. Si parla di un volume massimo di CHF 22 miliardi, ma non è chiaro quanto di questo importo arriverà alle persone colpite. I costi amministrativi non vengono indicati, ma sono sostanziali.

6. L’impegno eventuale nuoce alla piazza assicurativa svizzera

6. L’impegno eventuale nuoce alla piazza assicurativa svizzera

Una soluzione statale impedisce il coinvolgimento internazionale volto a limitare la crisi.

Approfondimento: poiché i terremoti sono assicurabili, i rischi possono essere diversificati trasferendoli al mercato riassicurativo globale. Come nel caso degli altri danni della natura, quali grandine, tempeste o inondazioni, sono di sostegno agli assicuratori nella gestione congiunta dei grandi sinistri i riassicuratori internazionali, molti dei quali con sede in Svizzera. Con l’impegno eventuale, la Svizzera si affiderebbe a un’opzione diretta dallo Stato e limitata ai confini nazionali, invece che a soluzioni collaudate e sostenute a livello internazionale volte ad attenuare la crisi. Ne conseguirebbe che i danni, oggi sostenuti anche dai mercati globali, in futuro dovrebbero essere sostenuti esclusivamente dai proprietari, dagli inquilini e dai contribuenti svizzeri.