Il valore aggiunto generato dal settore finanziario è assai elevato

Il valore aggiunto lordo del settore finanziario ammonta a 63,2 miliardi di franchi svizzeri. Lo dimostra l'attuale studio «Die volkswirtschaftliche Bedeutung des Schweizer Finanzsektors» (L'importanza economica del settore finanziario svizzero), di BAK Economics. Il settore assicurativo genera circa la metà di tale importo.

Qual è il valore aggiunto diretto e indiretto generato dal settore finanziario? Quanti posti di lavoro dipendono da questa rilevante componente dell'economia e in che misura contribuiscono le banche e le assicurazioni al gettito fiscale in Svizzera? BAK Economics ha proceduto alla raccolta dei dati per l'anno 2018. La pubblicazione dimostra l’importanza economica del settore finanziario svizzero.

Estratto della pubblicazione:

«Importanza economica del settore finanziario svizzero - Risultati 2019»

Editore

BAK Economics AG

Interlocutori

Martin Peters, direzione del progetto, analisi settore finanziario, tel. +41 61 279 97 32, martin [dot] peters bak-economics [dot] com

bak-economics [dot] com

Michael Grass, direzione generale, responsabile settori e valutazione d’impatto, tel. +41 61 279 97 23, michael [dot] grassbak-economics [dot] com

Copyright © 2019 by BAK Economics AG, tutti i diritti riservati.

Un franco su undici è valore aggiunto

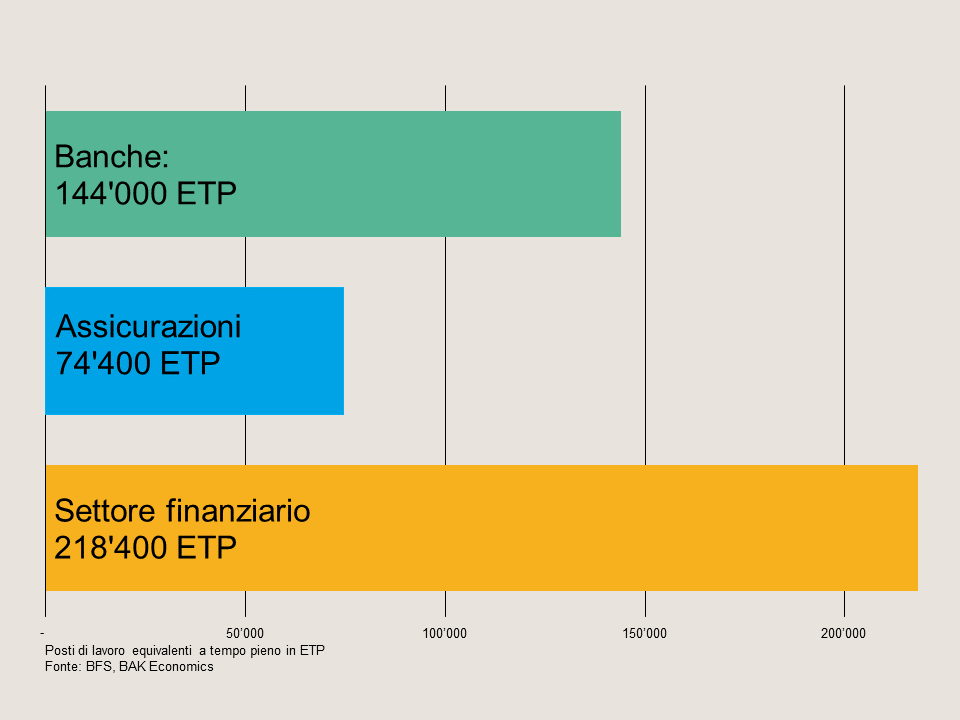

Con oltre 63 miliardi di franchi nel 2018 un franco su undici è valore aggiunto ed è stato generato dal settore finanziario. Le banche e le assicurazioni contribuiscono all'incirca nella stessa misura alla creazione del valore aggiunto nel settore finanziario. Questo valore aggiunto è stato creato dai 218’000 impiegati (ETP) di banche e assicurazioni. Un dipendente su venti, dunque, era impiegato nel settore finanziario.

Valore aggiunto nominale lordo (in miliardi di CHF)

Posti di lavoro (in 1'000 ETP)

Notevole ripercussione della crisi finanziaria

Negli ultimi 20 anni il settore finanziario svizzero è cresciuto leggermente al di sopra della media rispetto all’economia complessiva. Banche, assicurazioni e altri fornitori di servizi finanziari (gestori di fondi, broker assicurativi, borse) hanno contribuito alla crescita in misura diversa.

Notevole ripercussione della crisi finanziaria

- Il settore assicurativo ha dimostrato di essere un motore di crescita stabile. Persino dopo la crisi finanziaria, il valore aggiunto non è crollato in modo significativo.

- Lo sviluppo di altri fornitori di servizi finanziari ha generalmente seguito l’andamento del mercato azionario. La forte crescita durante la fase di boom è stata seguita da cali significativi a seguito della crisi finanziaria e della bolla delle dot-com.

- Il settore assicurativo ha dimostrato di essere un motore di crescita stabile. Persino dopo la crisi finanziaria, il valore aggiunto non è crollato in modo significativo.

Componenti della creazione di valore aggiunto

Il valore della produzione delle assicurazioni è formato dalla cosiddetta prestazione assicurativa, ovvero la parte del premio destinata a coprire gli oneri amministrativi e la remunerazione del reddito del capitale dell'assicuratore, nonché i redditi derivanti dalla locazione di immobili e i proventi generati dall'attività assicurativa. Se si sottrae il valore della produzione dalle prestazioni anticipate per l’erogazione della prestazione, si ottiene il valore aggiunto.

Prestazioni assicurative

L'assicurazione copre i rischi. In contropartita, il contraente paga un premio. Il valore della produzione della prestazione assicurativa è il risultato, in termini semplificati, del valore netto dei premi meno i pagamenti per sinistri assicurativi e la variazione delle riserve tecniche.

Redditi derivanti dalla locazione di immobili

Le assicurazioni dispongono di un patrimonio enorme. Questi fondi garantiscono che una compagnia di assicurazione possa adempiere ai propri obblighi in caso di sinistro. Parte di questo denaro viene investito in immobili. I redditi da locazione così generati sono compresi nel valore aggiunto delle polizze assicurative.

Altri ricavi derivanti dalle attività di assicurazione

Si tratta di entrate generate dalle attività di assicurazione non attribuibili ad alcuna delle precedenti due categorie. Ciò comprende, tra l'altro, i redditi da capitale provenienti da fondi non investiti in immobili.

Riassicuratori e assicuratori danni, motori di crescita

Alla crescita del settore assicurativo svizzero hanno contribuito in gran parte gli assicuratori del ramo danni e i riassicuratori. Gli assicuratori vita hanno presentato una crescita molto limitata.

Riassicuratori e assicuratori danni, motori di crescita

- I riassicuratori a orientamento globale sono riusciti ad ampliare notevolmente le proprie attività. Inoltre, altri riassicuratori si sono stabiliti in Svizzera. Nel complesso si è dunque registrata una crescita del valore aggiunto estremamente elevata, poi interrotta da un crollo in seguito alla crisi finanziaria.

- Le assicurazioni vita hanno presentato solo una crescita moderata, anche a causa del basso livello dei tassi dopo la crisi finanziaria.

- Gli assicuratori del ramo danni sono riusciti ad aumentare notevolmente il proprio volume dei premi. Per questo motivo, dal 2002 hanno presentato una crescita stabile nella maggior parte degli anni beneficiando nel complesso della favorevole evoluzione dell’economia.

Finanziamento di investimenti pubblici e privati

Il settore assicurativo non si limita esclusivamente a liberare capitale mediante l’assunzione di rischi. Esso mette a disposizione dell'economia e del settore pubblico capitale mediante l'investimento di fondi vincolati. I riassicuratori e gli assicuratori del ramo danni, come pure le casse pensioni e gli assicuratori del ramo vita hanno investito oltre 1’450 miliardi di franchi in Svizzera e all'estero.

Finanziamento di investimenti pubblici e privati

La pubblicazione integrale in versione scaricabile (in tedesco e francese).