Uniti contro i danni della grandine

Sotto la direzione di MeteoSvizzera, una collaborazione tra settore pubblico e privato con la partecipazione degli assicuratori privati ha allestito le nuove mappe relative al rischio di grandine. Non sono mai stati disponibili dei dati sulla grandine di questo livello qualitativo.

La grandine, unitamente a inondazioni, frane e tempeste, è uno dei maggiori pericoli naturali in Svizzera. I dati relativi alla grandine contenuti nella nuova carta del pericolo di grandine forniscono al settore assicurativo informazioni aggiornate per registrare meglio il rischio dei danni da grandine. «Questo rende la carta del pericolo di grandine in Svizzera un utile strumento per la sensibilizzazione e la consulenza in merito a materiali edili, valutazione del rischio e tariffazione basata sul rischio», afferma Gunthard Niederbäumer, responsabile del ramo non vita e riassicurazione presso l’ASA, in merito ai vantaggi del nuovo strumento per gli assicuratori. Le nuove mappe relative alla grandine sono state presentate il 7 maggio e sono frutto di una collaborazione tra settore pubblico e privato sotto la direzione di MeteoSvizzera. Al loro allestimento hanno contribuito gli assicuratori privati, con rappresentanti della Società Svizzera d’Assicurazione contro la Grandine e dell’Associazione Svizzera d’Assicurazioni.

Un partenariato pubblico-privato di successo

«L’allestimento delle mappe relative alla grandine nel quadro di una collaborazione tra settore pubblico e privato dimostra l’importanza dei partenariati di rischio per affrontare insieme le sfide dei rischi principali», prosegue Niederbäumer. Le nuove mappe relative alla grandine sono una grande evoluzione in questo senso: «Rappresentano un progresso significativo in termini di qualità dei dati sulla grandine», spiega. Queste mappe si basano sui metodi scientifici più moderni e offrono agli assicuratori privati una vasta gamma di applicazioni possibili. Grazie ad esse è possibile esprimersi in merito al potenziale di danno. Le mappe non forniscono solo informazioni sulla frequenza delle grandinate in base alle zone, ma anche indicazioni sulle dimensioni dei chicchi di grandine prevedibili in ogni regione. «Più grandi sono i chicchi di grandine, maggiore sarà il potenziale di danno», spiega Niederbäumer. Al contempo le mappe dimostrano chiaramente che maggiore è la dimensione dei chicchi di grandine, minore è la loro frequenza. «Il collegamento di queste dimensioni è di fondamentale importanza per le assicurazioni private poiché permette di determinare i rischi della grandine nel modo più preciso possibile».

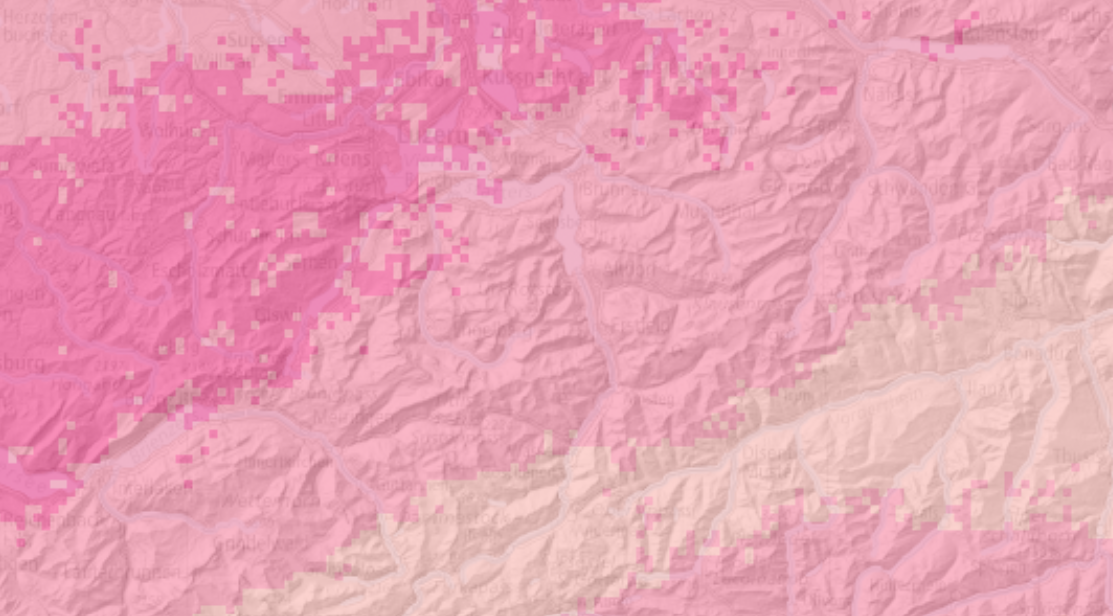

Carta del pericolo di grandine: uno strumento di prevenzione.

Misure di prevenzione mirate

Nell’ambito dei pericoli naturali, la prevenzione è fondamentale per garantirne l’assicurabilità. Questo vale in particolare per l’assicurazione eventi naturali, che copre gli edifici, la mobilia domestica e i beni mobili, ossia l’inventario delle imprese, contro i rischi legati ai pericoli naturali. La grandine è uno di questi rischi. Le mappe relative alla grandine sono un prezioso ausilio nel quadro di misure preventive mirate poiché consentono di proteggere gli edifici e le strutture, così come l'agricoltura e i veicoli. La piattaforma online «Protezione contro i pericoli naturali» e il relativo «Registro della grandine» (disponibili solo in tedesco e francese) forniscono informazioni complete su come proteggere al meglio gli edifici dai danni della grandine e quali materiali edili sono a prova di grandine. Per gli assicuratori privati, le mappe relative alla grandine presentano un altro vantaggio: «Possono contribuire a valutare l’esposizione ai rischi del proprio portafoglio», prosegue Niederbäumer. Con l'ausilio delle mappe gli assicuratori privati possono infatti calcolare in modo più preciso l'esposizione al rischio di grandine dei valori assicurati per i loro clienti. Poiché questi dati dettagliati sono disponibili per ogni località della Svizzera, gli assicuratori privati possono stabilire con precisione l’esposizione al rischio di grandine degli oggetti da loro assicurati. «In tal modo possono riconoscere un eventuale accumulo di rischi nel loro portafoglio e adottare le adeguate contromisure, come l’acquisto di una riassicurazione», afferma Niederbäumer.